كيف ترصد الاستراتيجية الفاشلة (وتنجو منها) قبل فوات الأوان.

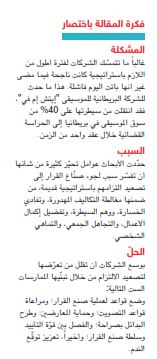

مع نهاية التسعينيات، كانت شركة "آتش إم في" (HMV) البريطانية تتربّع على عرش شركات الموسيقى في العالم. فنمط أعمالها –القائم على تشغيل متاجر متمركزة في شوارع المدن الرئيسية، بمقدور الزبائن فيها الاطلاع على مجموعة واسعة من الأقراص المدمجة أو السيديات والاستماع إلى تشكيلة كبيرة من الأغاني باستخدام سماعات خاصة متوفّرة في تلك المتاجر قبل أن يتخذوا قرارهم بالشراء – كان قد حقّق للشركة حصة تُحسد عليها في سوق الموسيقى البريطاني بلغت نسبة 40%.

تزامن صعود شركة "آتش إم في" مع ثورة موسيقى "البوب" في مطلع الستينيات، عندما بدأت الشركة بتوسيع عملياتها للبيع بالتجزئة في مدينة لندن. وتضاعف حجمها في السبعينيات كما احتلّت مكانة متميزة في مطلع الثمانينيات بوصفها متجر التجزئة الرائد المتخصّص في الموسيقى على مستوى البلاد كلها. وفي العام 1986، افتتحت الشركة متاجر لها في أيرلندا وكندا، ومن ثم في الولايات المتحدة وفرنسا وألمانيا واليابان بعد ذلك بوقت قصير. وبحلول التسعينيات، بات لدى الشركة ما يزيد عن 320 متجراً، حوالي 100 متجر منها في المملكة المتحدة. وفي العام 2002، أدرجت شركة "آتش إم في" أسهمها في سوق بورصة لندن بقيمة 1 مليار جنيه استرليني تقريباً.

بيد أن بعض الموظّفين والمحلّلين في ذلك الحين بدؤوا يعربون عن شكوكهم حيال مقدرة نموذج عمل شركة "آتش إم في" على الاستدامة والثبات لأمد طويل. وبالرغم من أن دخول أقراص الفيديو الرقمية "دي في دي" وألعاب الكمبيوتر إلى السوق قد أسهم بداية في زيادة أرباح المتاجر التابعة للشركة، غير أن سلاسل مراكز التسوق كانت قد شرعت في تقديم حسومات على سيديات الموسيقى الرائجة، كما بدأت شركة "أمازون" في مطلع العام 1998 ببيع السيديات إلكترونياً عبر شبكة الإنترنت. وبعد بضع سنوات، ظهرت إمكانية تنزيل الموسيقى عبر شبكة الإنترنت، وتُوّج هذا المسار بإطلاق تطبيق "آيتيونز" من شركة "آبل" في العام 2003.

لكن الإدارة العليا لشركة "آتش إم في" أصرّت على التمسّك باستراتيجيتها القائمة. حيث تابعت الشركة افتتاح متاجر جديدة لها في المملكة المتحدة ووصلت إلى الرقم 200، كما بدأت باستحواذ متاجر سلاسل منافسة لها كان بعضها على وشك الإفلاس. وبحلول العام 2008، كانت شركة "آتش إم في" تُدير شبكة عالمية من منافذ البيع يفوق عددها 600 منفذ. لكن منذ العام 2002، حاولت الوكالة الإعلانية للشركة دقّ ناقوس الخطر وسعت إلى تنبيه مجلس الإدارة حيال بعض المخاطر المحدقة –كمتاجر البيع بالتجزئة عبر الإنترنت، وإمكانية تنزيل الموسيقى إلكترونياً، والحسومات التي توفّرها مراكز التسوّق الكبرى– غير أن "ستيف نوت"، المدير الإداري لشركة "آتش إم في"، رفض بغضب تلك التنبيهات فائلاً: "لم أسمع قطّ بمثل هذا الهراء. صحيح أن مراكز التسوّق الكبرى تمثّل شوكة في خاصرتنا، لكن هذا الأمر لا يؤثر على متذوّقي الموسيقى الحقيقيّين، أما بالنسبة للخطرَين الآخرين، فلا أجدهما تهديداً حقيقياً على الإطلاق؛ فإمكانية تنزيل الموسيقى عبر شبكة الإنترنت ما هي سوى بدعة".

على وشك الإفلاس. وبحلول العام 2008، كانت شركة "آتش إم في" تُدير شبكة عالمية من منافذ البيع يفوق عددها 600 منفذ. لكن منذ العام 2002، حاولت الوكالة الإعلانية للشركة دقّ ناقوس الخطر وسعت إلى تنبيه مجلس الإدارة حيال بعض المخاطر المحدقة –كمتاجر البيع بالتجزئة عبر الإنترنت، وإمكانية تنزيل الموسيقى إلكترونياً، والحسومات التي توفّرها مراكز التسوّق الكبرى– غير أن "ستيف نوت"، المدير الإداري لشركة "آتش إم في"، رفض بغضب تلك التنبيهات فائلاً: "لم أسمع قطّ بمثل هذا الهراء. صحيح أن مراكز التسوّق الكبرى تمثّل شوكة في خاصرتنا، لكن هذا الأمر لا يؤثر على متذوّقي الموسيقى الحقيقيّين، أما بالنسبة للخطرَين الآخرين، فلا أجدهما تهديداً حقيقياً على الإطلاق؛ فإمكانية تنزيل الموسيقى عبر شبكة الإنترنت ما هي سوى بدعة".

ولم تفتتح شركة "آتش إم في" متجرها للموسيقى الرقمية إلّا بحلول العام 2010. وبالطبع كان ذلك متأخراً جداً، إذ فُرضت عليها الحراسة القضائية في يناير 2013، بسبب عدم قدرتها على سداد ديونها.

تمثّل قصة شركة "آتش إم في" مثالاً تقليدياً على ما يُعرف في مراجع علم الإدارة بمصطلح "تصعيد الالتزام" أي  الإصرار على التمسّك باستراتيجية كانت ناجحة في الماضي والالتزام بها لوقت طويل على نحو مبالغ فيه. بالطبع هنالك العديد من العوامل التي يمكن أن تتسبّب في إخفاق الشركات، غير أن جميع دراسات الحالة الأكاديمية تقريباً التي أُجريت حول انهيار الشركات الرائدة في قطاعها، أظهرت أن لتصعيد الالتزام دور كبير في هذا الانهيار. فإخفاق شركة "نوكيا" على سبيل المثال، الذي جرى توثيقه على نحو جيد، كان إلى حدّ كبير يعود لاستمرار الشركة في استثمارها في نظامها التشغيلي الخاص، حتى في الوقت الذي بات فيه نظامَا "أندرويد" و"آي أو إس" يهيمنان على السوق.

الإصرار على التمسّك باستراتيجية كانت ناجحة في الماضي والالتزام بها لوقت طويل على نحو مبالغ فيه. بالطبع هنالك العديد من العوامل التي يمكن أن تتسبّب في إخفاق الشركات، غير أن جميع دراسات الحالة الأكاديمية تقريباً التي أُجريت حول انهيار الشركات الرائدة في قطاعها، أظهرت أن لتصعيد الالتزام دور كبير في هذا الانهيار. فإخفاق شركة "نوكيا" على سبيل المثال، الذي جرى توثيقه على نحو جيد، كان إلى حدّ كبير يعود لاستمرار الشركة في استثمارها في نظامها التشغيلي الخاص، حتى في الوقت الذي بات فيه نظامَا "أندرويد" و"آي أو إس" يهيمنان على السوق.

وإذا ما استشرى تصعيد الالتزام، صعبت عملية عكس هذا المسار، غير أن بمقدورك تقليل احتمالات الوقوع في شرك التصعيد. ولقد جرى بحث الديناميات النفسية والاجتماعية التي تتسبّب بهذا التصعيد من قبل أحدنا ("سيفاناتان") مع عدد لا يُحصى من الباحثين من منظورات أكاديمية عدّة. وفي الصفحات التالية من هذه المقالة نستند إلى هذا الكمّ الكبير والثري من الأبحاث لكي نقدّم للمدراء قواعد مؤسسية مُجرَّبة ومُثبتة من شأنها أن تساعدهم في تصميم عمليات صنع القرار لديهم. لكن دعونا أولاً نتعرّف على مسبّبات تصعيد الالتزام.

سبب تصعيد الالتزام

إن "تصعيد الالتزام" متأصل بعمق في الدماغ البشري. ففي تجربة تقليدية سُئل فيها المشاركون ضمن مجموعتين منفصلتين عمّا إذا كانوا يوافقون على استثمار مبلغ مليون دولار في تطوير قاذفة قنابل من طراز الشبح. وطُلب من مشاركي المجموعة الأولى افتراض أن المشروع لم يُطلق بعد وأن إحدى الشركات المنافسة قد انتهت من تطوير منتج مماثل ناجح (لا بل متفوّق). ولم يكن مستغرباً أن 16.7% فقط من أولئك المشاركين وافقوا على الالتزام بتمويل المشروع المقترح.

وطُلب من مشاركي المجموعة الثانية افتراض أن 90% من ذلك المشروع قد أُنجز. وهنا أيضاً أُخبر أعضاء هذه المجموعة بأن إحدى الشركات المنافسة قد انتهت من تطوير منتج مماثل ومتفوّق. وهذه المرة، اختار 85% من الأعضاء المشاركين الالتزام برصد الموارد اللازمة لاستكمال المشروع الهدف.

تُؤكّد هذه النتائج حقيقة أن الناس عموماً يميلون إلى التمسّك بمسار عملهم الحالي، حتى وإن كان ذلك غير عقلاني. فلقد كانت النتيجة المرجّحة للمشروع واحدة بالنسبة لكلتا المجموعتين، إذ نظراً لأن إحدى الشركات المنافسة سبقت هذه الشركة في طرح منتجها المتفوّق في السوق، من المرجّح أن يبوء منتجها الجديد بالفشل. غير أن الفارق الوحيد بين الحالتَين إنما يكمن في التوقيت: قبل الالتزام بالمشروع في الحالة الأولى مقابل كون المشروع على وشك الانتهاء في الحالة الثانية.

فما الذي يجري فعلاً؟ حدّدت الأبحاث عدداً من عوامل التحيّز المتبادلة والمعزّزة لبعضها البعض التي تُفسّر مجتمعة سبب ميل الناس عموماً إلى الالتزام بمسار العمل القائم راهناً. نورد فيما يلي أبرز ستة عوامل تحيّز:

مغالطة التكاليف المهدورة. هذا النوع من عوامل التحيّز شائع ومعروف جداً في مراجع علم الإدارة. إذ عندما يتّخذ الناس قراراتهم الاستثمارية، غالباً ما يدخلون في حساباتهم التكاليف التي سبق لهم أن تكبّدوها في مشروع ما، بحيث إنهم يعتقدون أن توقيف ذلك المشروع سيجعلهم يخسرون تلك التكاليف. وأملهم الوحيد إنما يتمثّل في أن استمرار المشروع يترك المجال مفتوحاً لاسترداد تلك التكاليف، الأمر الذي من شأنه أن يبرّر قرارات الاستثمار السابقة. غير أن صانع القرار الحكيم والعقلاني سينظر فقط في التكاليف المستقبلية، لا في التكاليف السابقة.

تفادي الخسارة. وهذا الشكل من أشكال التحيّز شائع ومعروف أيضاً في مراجع علم الإدارة. فإذا كان الانسحاب من مسار عمل محدد ينطوي على خسائر ملموسة ومباشرة، غالباً ما يفضّل صنّاع القرار تخصيص المزيد من الموارد للاستمرار في ذلك المسار - على الرغم من انخفاض العائدات المتوقعة - بمجرد أن يروا أية فرصة لعكس مسار التطور الراهن للأمور.

وهم السيطرة. من شأن هذا التحيّز أن يعزّز بوضوح التحيّزين السابقين: فالناس يميلون عموماً إلى المغالاة في تقدير إمكاناتهم في السيطرة على المستقبل. ففي إحدى التجارب ابتاع المشاركون ضمن مجموعتين بطاقات يانصيب بقيمة دولار واحد. وفُرضت على إحدى المجموعتين أرقام يانصيب عشوائية وطُلب من المشاركين فيها تحديد السعر الذي يرونه مناسباً لبيع تلك البطاقات؛ فبلغ متوسّط الإجابات في تلك المجموعة 1.96 دولاراً. أما المجموعة الثانية، التي مُنح أفرادها فرصة انتقاء أرقام بطاقاتهم بأنفسهم، فقد بلغ أخفض سعر طلبوه 8.67 دولاراً. إن النجاح السابق - كما هي الحال في شركة "آتش إم في"- يميل إلى تضخيم وهم السيطرة؛ والناس عموماً سريعون في نسب الفضل إلى حكمتهم الخاصة عندما تكون نتائج قراراتهم إيجابية، وقد يختلط عليهم الأمر ولا يميّزون بين احتمال أن يكونوا قد أصابوا في توقعاتهم حول المستقبل واحتمال أن يكونوا قد أسهموا في جعل تلك النتائج تحدث فعلاً.

تفضيل إكمال الأعمال. يُبيّن كمّ هائل من تجارب علم النفس أن لدى الناس عموماً تحيّزاً متأصّلاً في داخلهم لإكمال المهام التي يشرعون في تنفيذها – سواء أعَنى ذلك إنهاء طبق من الطعام أم إكمال دراسة أحد المشاريع.

التجاهل الجمعي. غالباً ما يعتقد المعارضون أنهم وحدهم لديهم تحفّظات حيال مسار العمل الراهن؛ ولذلك يلزمون الصمت. فيفسّر الآخرون صمتهم هذا بوصفه علامة قبول ورضى. وقد يُفضي ذلك في بعض الحالات إلى موافقة الجميع على قرار لا يقتنع به أيّ منهم. يُطلق البروفسور"جيري هارفي"، من جامعة جورج واشنطن، على هذه الظاهرة اسم "مفارقة أبيلين". فلقد وصف رحلة قام بها مع زوجته والأهل في شهر يوليو/تمّوز عند الظهيرة حيث كانت درجة الحرارة 40 درجة مئوية مستقلّين سيارة والديه غير المكيّفة من نوع "بويك" موديل سنة 1958 ومتوجّهين من مقاطعة كولمان في ولاية تكساس إلى مدينة أبيلين. فلقد كانوا جميعاً موافقين ضمناً على تلك الرحلة، إلا أن أحداً منهم، كما تبيّن لاحقاً، لم يكن يرغب فعلاً فيها.

التماهي الشخصي. تُظهر أبحاث علم النفس والاجتماع على حدّ سواء أن هويّة الناس ومكانتهم الاجتماعية مرتبطة ومتماهية مع التزاماتهم. لذا فإن الانسحاب من أي التزام قد ينتج عنه خسارة للمكانة أو تهديد للهوية. وبنفس الوقت، ما من مدير تنفيذي يرغب في الاعتراف بأن قراره كان خطأ، ذلك لأن القدرة على اتّخاذ القرارات الذكية إنما تشكّل سمة أساسية من سمات الرئيس التنفيذي الجيد.

بالمحصّلة، إن من شأن عوامل التحيّز هذه مجتمعة أن تدفع صنّاع القرار في الشركات إلى إغفال الإشارات التي تدلّ على أن الاستراتيجية التي ينتهجونها لم تعد ناجعة كما كانت في السابق. وهذا ما يُطلق عليه "كارل وايك"، من جامعة ميشيغان، اسم "الإغفال التوافقي" أي ميل صنّاع القرار في المؤسسات إلى إغفال الأحداث ضمناً التي تقوّض استراتيجيتهم القائمة ومضاعفة رهانهم على قرارهم الأوّلي لكي يبرّروا أفعالهم وإجراءاتهم السابقة.

وعلى الرغم من قوة وخطورة عوامل التحيّز هذه، تُظهر الأبحاث أن ثمة إمكانية لمواجهتها من خلال تطبيق آليات وممارسات محددة في عملية صنع القرار. وسنستعرض فيما تبقّى من هذه المقالة ستاً من تلك الممارسات التي ثبت أنها الأكثر فعالية في بيئة العمل. والشركة التي تطبّق هذه الممارسات الست، تقلّل بشكل ملحوظ احتمال وقوعها في فخّ تصعيد الالتزام.

01 ضع قواعد لعملية صنع القرار

تتمثّل إحدى الطرق المؤدية إلى ضمان أن تكون عملية صنع القرار أكثر موضوعية وحكمة، في الاتفاق مسبقاً على قواعد محددة لصنع القرار. فلقد قامت شركة "إنتل" على سبيل المثال، وفيما كانت لا تزال تركّز اهتمامها على إنتاج رقائق ذاكرة الوصول العشوائي الدينامي "دي رام"، بدلاً من الانتقال إلى تكنولوجيا المعالجات الحاسوبية الدقيقة، بوضع قاعدة مفادها أن طاقات الإنتاج تُخصّص للمنتجات المختلفة وفقاً لمعايير عدة، أهمها هامش الربح للرقاقة الواحدة. ولقد جرى اعتماد هذه الصيغة الموضوعية في وقت لم يكن أي قرار ملموس مطروحاً للنظر فيه بعد.

ولاحقاً عندما بات يتعيّن على الشركة اتّخاذ قرار حول تخصيص طاقات الإنتاج وتوزيعها فيما بين التكنولوجيا الجديدة المتمثّلة بالمعالجات الحاسوبية الدقيقة من جهة، وتكنولوجيا "دي رام" القديمة (والتي كان عدد لا بأس به من المدراء لا يزالون يلتزمون بها في ذلك الوقت) من جهة أخرى، نجح المدراء في توجيه الشركة نحو التكنولوجيا الجديدة من خلال الاحتكام لصيغة اتّخاذ القرار الموضوعية التي كانت تدعم تكنولوجيا المعالجات الحاسوبية الدقيقة.

وفي غياب الأرقام الملموسة والموثوقة وعندما يكون لا بدّ من الحكم على الخيارات المطروحة، يمكن الاعتماد على القواعد غير الرقمية. فلقد قامت على سبيل المثال مجموعة إنتاج تلفزيوني كبرى تمتلك شركات حول العالم بأسره، بوضع قاعدة لاتّخاذ القرار حول تخصيص أموال الاستثمار في المسلسلات التلفزيونية الجديدة، الأمر الذي كان سابقاً يُقرّر من قبل الشركات المحلّية لا على نحو مركزي في المجموعة. وبعد أن تُعرض حلقات تجريبية من أحد المسلسلات مرة وتلقى النجاح المطلوب، يتمّ عرض ذلك المسلسل على شركات الإنتاج الأخرى. فإذا قرّرت بعض تلك الشركات الموافقة على إنتاج نسخ منه لبيعها في بلدانها، تتم الموافقة على تمويل هذا المسلسل بشكل تلقائي. أما إذا لم توافق أية شركة أخرى على إنتاج نسخة منه يتوقف المشروع نهائياً. وهكذا فعوضاً عن ترك القرار لعدد صغير من مدراء السوية العليا، تقوم قاعدة اتّخاذ القرار هذه على الحكمة الجمعية لعدد كبير من المدراء الخبراء والعارفين بواقع الأمور على الأرض.

وعندما سألنا كبير المدراء التنفيذيين للشركة عن السبب الذي يمنعه من اتّخاذ قرارات الاستثمار بنفسه، أجاب: "ما الذي يجعلني أفضل من جميع مدراء الإنتاج التلفزيوني الخبراء في شركتي؟ إن وظيفتي لا تتمثّل في اتّخاذ القرار، بل في ضمان أن يتمّ اتّخاذ القرار الصائب."

02 انتبه إلى قواعد التصويت

يتطلّب وضع قواعد اتّخاذ القرار تفكيراً مدروساً، إذ إن اختلافات صغيرة في تلك القواعد قد تؤدي إلى نتائج معاكسة. خذ مثلاً الحالة التالية: لدينا فريق قيادي مؤلف من ثلاثة مدراء من السوية العليا، وهم يتناقشون حول ما إذا كان عليهم المضي قدماً في الاستثمار في التكنولوجيا القائمة أو الانتقال إلى تكنولوجيا جديدة. وهم متّفقون على معيارين أساسيَّين اثنين: (1) هل من المرجّح أن تتطلّب التكنولوجيا الراهنة حجماً كبيراً من الاستثمارات الإضافية؟ و(2) هل من المرجّح أن تتحسن التكنولوجيا الجديدة بشكل ملحوظ مع مرور الوقت؟ وقد كان المدراء متّفقين أيضاً على أنهم لن ينتقلوا إلى التكنولوجيا الجديدة ما لم يتحقّق المعياران معاً.

لنفترض أن العضو رقم 1 يرى أن المعيارين محقّقان، والعضو رقم 2 يرى أن المعيار الأول فقط محقّق، في حين يرى العضو رقم 3 أن المعيار الثاني فقط محقّق. وهكذا تغدو توصية الفريق متوقّفة على كيفية احتساب الأصوات. وكما هو مبيَّن في العرض التوضيحي بعنوان "أعد النظر في طريقة احتسابك للأصوات"، فإنك إن احتسبت الأصوات تبعاً لكل عضو على حدة (وهي الطريقة التي يطلق عليها الأكاديميون سمة "المتّصلة")، سيبقى الفريق يستثمر في التكنولوجيا القائمة، لأنه من الواضح أن عضوين اثنين من ثلاثة أعضاء لا يعتقدان أن المعيارين محقّقان معاً. أما إن احتسبت الأصوات تبعاً لكل معيار على حدة (وهي الطريقة "المنفصلة" حسب توصيف الأكاديميين)، فإن كلاً من المعيارين يحصل على صوتين يفيدان بأنه محقّق وصوت واحد يرى أنه غير محقّق، ما يعني أن على الشركة الانتقال إلى التكنولوجيا الجديدة.

لاحظ أن في الحالتين، لدينا نفس المعيارين بالضبط ونفس آراء جميع الأعضاء. وما يصنع الفرق إنما هو طريقة احتساب الأصوات فقط.

تتّبع غالبية الشركات الطريقة "المتّصلة" في احتساب الأصوات (احتساب الأحكام النهائية للأشخاص). غير أن هذه الطريقة، وكما يظهر من المثال السابق، من المرجّح أن تؤدي إلى تصعيد الالتزام، لأنها تميل إلى كبح جماح التحفظات على الحالة الراهنة. تتمثّل فكرتنا الأساسية في أن الشركة عندما تكون في طور تقييم ما إذا كان يتعيّن عليها الانتقال إلى استراتيجية بديلة أم لا، من الأفضل لها أن تعتمد الطريقة "المنفصلة" في احتساب الأصوات، إذ إن هذه الطريقة تعكس على نحو أفضل الشكوك المتنامية حيال مسار العمل الراهن.

03 احمِ المعارضين

نادراً ما تكون الشركات التي تُضاعف الرهان على الاستراتيجيات الفاشلة خالية من الآراء الناقدة والمعارضة. غير أن المشكلة تكمن في أن المعارضين من المرجّح أن يُقمعوا بلا هوادة – ولعلّ وعي الناس لهذه الحقيقة يشكّل بحد ذاته عامل قمع مؤثّر. ونعلم أيضاً من دراسات متنوعة في مجال علم النفس الاجتماعي أن الناس عموماً يميلون إلى عدم الإفصاح عن رأيهم بصراحة عندما يظنّون أنهم لوحدهم في معارضتهم.

وذلك لأنهم ينخرطون بما يسميه الباحثون "الحسابات المستترة" أي الموازنة بين المخاطر الفورية الناتجة عن الإفصاح عن رأيهم ضد مسار عمل ما (والمتمثّلة في احتمال تعرّضهم للإقصاء) من جهة، والتداعيات بعيدة المدى لعدم الإفصاح عن رأيهم (والمتمثّلة في احتمال أن يشهدوا بأمّ أعينهم فشل المؤسسة التي يعملون فيها) من جهة أخرى. فإذا كان احتمال إقصائهم كبيراً، من المرجّح أن يلزموا الصمت. وعلاوة على ذلك يبدو أن عامل التحيّز المتمثّل في تفادي الخسارة سيدفعهم إلى ترجيح كفة احتمال إقصائهم.

ولمنع التصعيد، من الضروري أن يخلق القادة بيئة تحثّ الموظفين على الإفصاح عن آرائهم وتقديم المعلومات المخالفة للرأي السائد وانتقاد مسار عمل المؤسسة. وتصف "آمي إدمندسون" من كلية هارفارد للأعمال هذه البيئة بأنها توفّر الأمان النفسي: وهو الاعتقاد بأن المرء لن يعاقَب أو يُنظر إليه بازدراء بسبب إفصاحه عن أفكاره وتساؤلاته وهواجسه. وبوسع المؤسسات خلق مثل هذا الأمان النفسي من خلال:

توفير قنوات لتقديم الملاحظات لا تفضح مستخدميها. يُعدّ إنشاء قنوات آمنة يمكن للمدراء التنفيذيين في السويات الدنيا استخدامها للإفصاح عن آرائهم، أحد الطرق التي تساعد على ظهور الانتقادات والاعتراضات. وقد تأخذ هذه القنوات أشكالاً متعدّدة، كالنظام المربوط على الشبكة أو اللجوء إلى طرف ثالث. وقد أظهرت التجارب أن مستشاري الإدارة على سبيل المثال يمكنهم لعب دور الطرف الثالث على نحو فعّال – شريطة أن يتم توظيفهم لهذا الهدف بالذات.

تشكيل فرَق عمل أكبر عدداً. كثيراً ما يعتمد كبار المدراء التنفيذيين اعتماداً كبيراً على مجلس مصغّر لإعداد القرارات أو لجنة تنفيذية مكوّنة من زملاء موثوقين لا يتجاوز عددهم الثلاثة أو ربما الأربعة. غير أن الصوت المعارض في فريق صغير قد يبدو وحيداً في الغالب. ويظهر بحث مرجعي يشمل 97 دراسة في مجال علم النفس الاجتماعي أن الأقلية المكوّنة من صوت واحد يكون تأثيرها على رأي الأغلبية على الدوام أصغرياً، لأن الصوت المعارض يمكن عدّه بسهولة تعبيراً عن رؤية شخصانية ولاموضوعية. ففي فريق مكوّن من أربعة أشخاص، يمكن بسهولة أن يميل الأشخاص الثلاث الموافقون على رؤية ما إلى إقصاء الشخص الرابع المعارض لهم في رأيه، مع أنه يشكل نسبة 25% من الفريق. أما الأمر الإيجابي الذي أظهره البحث فهو أن الحال يختلف تماماً إذا كان عدد المعارضين اثنين على الأقل، فالفريق الذي عدد أفراده 12 على سبيل المثال يصغي في الغالب إلى الرأي.

المعارض المدعوم من فردين اثنَين منه، على الرغم من أن نسبتهما لا تصل إلى 17% من الفريق.

ولذلك ننصح على العموم بأن يتجنب كبار المدراء التنفيذيين توكيل مهمة اتّخاذ القرارات الاستراتيجية المصيرية لفرَق صغيرة مكوّنة من أربعة إلى خمسة أعضاء. صحيح أن الفرَق الصغيرة تخفّض تكاليف التواصل والتنسيق وتصل بسرعة أكبر إلى التوافق في داخلها. إلا أن الفرَق الأكبر تتمتع بمقدرة أعلى على معالجة المعلومات وبقدر أكبر من تنوع وجهات النظر. إننا ننصح بتشكيل فرَق من 10 إلى 14 مديراً عندما يتعلق الأمر بمناقشة استراتيجية الشركة على المدى الطويل. (ولا ينصح بتخطي العدد 14، لأن أعضاء الفرَق الأكبر من ذلك يميلون إلى الانسحاب منها).

معايرة التنوّع. إلى جانب تكبير فرَق العمل المسؤولة عن وضع الاستراتيجيات، يتعيّن على الشركات أيضاً زيادة تنوّع تلك الفرَق. إذ تُظهر الأبحاث على مدار أكثر من عقدين من الزمن أن المجموعات الأكثر تنوّعاً تنتج حلولاً أكثر ابتكاراً وإبداعاً، وتبلي بلاءً أفضل في حلّ المشاكل المعقدة، وهي أكثر قدرة على توظيف المعلومات الجديدة. غير أن التنوّع يجب أن تتم معايرته بدقة وتأنّ. انظر مثلاً إلى الفريقين المذكورين في العرض التوضيحي بعنوان "احرص على أن تكون فرَقك مكوّنة من مجموعات فرعية". ففي الفريق رقم 1، كل عضو يتّسم بالفرادة من الناحية الديموغرافية؛ في حين أن الفريق رقم 2 يتضمّن مجموعتَين فرعيّتَين متمايزتَين. وتظهر أبحاث أحدنا (فيرمويلن) أن الفرَق المكوّنة من مجموعات فرعية من المرجّح أن تكون أقدر على تطوير مسارات عمل بديلة، وذلك لأن الاحتمال يكون أكبر بألا يشعر أي معارض أو مخالف في الرأي بأنه لوحده.

نمذجة الشك. بوسع المدراء أن يجعلوا المعارضة في الرأي أكثر أماناً بالنسبة لمرؤوسيهم إذا هم عبّروا عن شكوكهم الخاصة حيال استراتيجية فريقهم الراهنة. صحيح أن القادة غير معتادين على إبداء الشكوك حيال سلوكهم وقراراتهم – وهو أمر يتعزّز من خلال حقيقة أن المرؤوسين يتوقّعون من قادتهم أن يكونوا حاسمين في قراراتهم وواثقين منها. غير أن اعتراف القادة من وقت لآخر بأنهم عرضة للخطأ قد يكون له مردود كبير.

انظر إلى المثال التالي حول إحدى شركات الطيران الأوروبية الكبرى. فلقد كان فريق الشركة القيادي يخطط منذ مدة للقيام باستثمار جديد ومهمّ في إحدى الشعب الرئيسية للشركة. وخلال الاجتماع النهائي مع المدراء الكبار الثلاث المسؤولين عن الخطة، قرر كبير المدراء التنفيذيين التأكد من أن الجميع موافقين فعلاً على الخطة ولن يتخلوا عنها. فوقف وصرّح بأنه يرغب في المضي قدماً بتنفيذ الخطة، غير أنه رأى أن عليه إخبارهم بأن لديه شكوكاً حيالها. وبعد فترة وجيزة من الصمت نهض مدير آخر وأفصح عن رأيه معترفاً بأنه هو أيضاً كانت تراوده الشكوك حيال الخطة. وسرعان ما لحق به المدير الثالث الذي شرح بدقة الأسباب التي تقف خلف انعدام ثقته وعدم تيقنه من فرص نجاح خطتهم الاستثمارية. وعلى ما يبدو لم يكن بين المدراء الأربع في القاعة سوى مدير واحد يرغب فعلاً في المضي قدماً في تنفيذ تلك الخطة.

ومع ذلك لم يفصح أي من المدراء عن معارضته للخطة الاستثمارية حتى فعل ذلك قائد الفريق على نحو صريح وعلني، الأمر الذي جعل باقي أعضاء الفريق يشعرون بقدر كاف من الأمان النفسي للإفصاح عن تحفظاتهم والتعبير عن حججهم الموجبة لإيقاف مسار العمل الذي كان متفقاً عليه. وهكذا أوقف الفريق المشروع، ولكن ذلك لم يضرّ بالشعبة المعنية التي بقيت إحدى أكثر شعب الشركة ربحيةً.

04 اطرح البدائل صراحة

في إطار دراسة نشرت عام 2009، قام "شين فريدريك" البروفسور في جامعة "ييل" بإجراء تجربة كاشفة على مجموعتَين من المشاركين. طُلب من المشاركين في المجموعتَين افتراض أن في متناولهم مبلغاً محدداً من المال لكي يشتروا لأنفسهم هدية. وطُلب منهم أن يتصوّروا أنفسهم في رحلة إلى متجر لبيع أفلام الفيديو، وأنهم عثروا على قرص "دي في دي" بسعر مخفّض إلى 14.99 دولاراً عليه فيلم من نمط أفلامهم المفضلة وبمشاركة ممثلهم المفضل أو ممثلتهم المفضلة.

كان أمام المشاركين من المجموعة الأولى خياران اثنان: (1) شراء الفيديو؛ و(2) عدم شرائه. وكانت النتيجة أن 75% من المشاركين اتخذوا قرارهم بشراء الفيديو. أما مشاركو المجموعة الثانية، فكان أمامهم خياران مُعدّلان بعض الشيء: (1) شراء الفيديو؛ و(2) عدم شرائه مع الاحتفاظ بمبلغ 14.99 دولاراً لشراء هدية أخرى. وقد كانت النتيجة أن 55% فقط من المشاركين في هذه المجموعة اشتروا قرص الفيديو. وهكذا كان مجرد إعادة تأطير الخيارات لتتضمن خيار التصرف بالمبلغ المالي المتاح بطريقة أخرى، كافياً لإحداث تغيير ملحوظ في قرارات الأشخاص.

تُظهر هذه التجربة أن تأطير المسائل الاستراتيجية على نحو يتيح تضمينها خيارات بديلة إضافية يمثّل طريقة فعّالة لتجنّب تصعيد الالتزام بمسار عمل محدّد. وبالطبع يعني هذا أنه يتعيّن عليك توفير الخيارات البديلة (وتُظهر الأبحاث أن تكريس الوقت والمال لدراسة وتوفير تلك الخيارات أمر مُثمر عموماً). لقد قام "بول نوت" من جامعة ولاية أوهايو بتحليل 137 قراراً استراتيجياً في 137 شركة بأميركا الشمالية، ووجد أنه عندما لا يكون متاحاً أمام أصحاب القرار سوى مسار عمل واحد، فإن 52% من القرارات تكون فاشلة. في حين أن مجرد إضافة خيار آخر يخفّض نسبة الفشل تلك إلى 32%.

05 افصل بين قوة التأييد وسلطة صنع القرار

معروف أن المدراء الذين يطلقون مسار عمل ما، يستمرّون في تمويله (حتى في مواجهة الإخفاق) باحتمال أكبر من المدراء الذين يتولّون القيادة بعد انطلاق المسار أو المشروع. وهكذا بمقدورك تخفيض احتمال تصعيد الالتزام، من خلال توكيل مسؤولية إنجاح خطة استراتيجية ما إلى مدراء لم يقوموا هم أنفسهم بإطلاق تلك الخطة أو تأييدها منذ البدء.

فلقد أظهرت الأبحاث في قطاع المصارف على سبيل المثال أن موظفي القروض الذين قد وافقوا على منح قرض لأحد العملاء غالباً ما يصعّدون التزامهم تجاه الشخص المدين بأن يوافقوا على منحه مزيداً من القروض، حتى إذا كان من المرجّح نسبياً أن يتوقف عن السداد. كما وجدت تلك الأبحاث أن البنوك التي تعتمد سياسة الفصل بين قرار الموافقة على منح القرض الأول وقرارات البتّ بطلبات القروض اللاحقة، تبلي بلاءً أفضل من البنوك التي تضع سلطة اتّخاذ تلك القرارات في يد واحدة. وبالمثل وجدت أبحاث أخرى أن المدراء الجدد يميلون إلى إعطاء الموظفين أصحاب الأداء المتدنّي علامات أخفض من المدراء الذين وظّفوهم. وكذلك فإن روّاد الأعمال الذين يشترون الشركات القائمة يميلون إلى الاستثمار فيها بحجم من الأموال أقلّ من روّاد الأعمال الذين أنشؤوها.

ويمثّل بنك "باركليز" البريطاني مثالاً جيداً على حكمة الفصل بين سلطة اتّخاذ القرار فيما يتعلق باستراتيجية ما وقوة تأييد تلك الاستراتيجية. فلقد قرر "باركليز" في العام 2007، بعد الكثير من التحضير والتفاوض الداخلي، أن يقدّم عرضاً بقيمة 43 مليار جنيه استرليني لشراء بنك "أيه بي إن أمرو" الهولندي. غير أن بنك اسكتلاندا الملكي (آر بي إس) قدّم وعلى نحو مفاجئ عرضاً منافساً غير ملتَمَس بقيمة 48 مليار جنيه استرليني. وهكذا كان من الوارد بالنسبة لبنك "باركليز" الدخول في معركة استحواذ، حيث إن فريق مدرائه كان يستعدّ لرفع قيمة عرضه. غير أن مجلس إدارة البنك أُقنع من قبل مدراء مستقلّين بالتصويت ضد هذه الخطوة، وكانت النتيجة أن سحب البنك عرضه.

وهكذا استحوذ بنك اسكتلاندا الملكي على بنك "أيه بي إن أمرو" الهولندي، مرتّباً على نفسه ديوناً كبيرة في هذه العملية. وقد تبيّن لاحقاً أن قرار بنك "باركليز" كان قراراً حكيماً وذكياً: فعندما وقعت الأزمة المالية، تلقى بنك اسكتلاندا الملكي الضربة الأقسى بين بنوك المقاصة الكبرى في المملكة المتحدة، وذلك بسبب مديونيته الكبيرة.

06 عزّز توقّع الندم

قام عالم النفس الاجتماعي "مرسيل زيلنبيرغ" بتعريف الندم بوصفه "شعوراً نختبره عندما ندرك أو نتصوّر أن حالنا كان سيكون أفضل لو أننا اتخذنا قراراً مغايراً لقرارنا الراهن". وقد تتمثل إحدى الطرق الجيدة لتفادي مضاعفة الرهان على استراتيجية فاشلة في جعل المدراء يتوقّعون الندم الذي قد يشعرون به بسبب عدم انتهاجهم نهجاً مختلفاً عن نهجهم الراهن. ويمكن تحقيق ذلك بطريقتين:

من خلال اعتماد منظور مؤقت. يتمثّل النهج الأول في جعل المدراء يناقشون بشكل صريح في الأخطار المحتملة للاستراتيجية الراهنة. وعلى الرغم من ادّعاء الشركات بأنها تقوم بمثل هذا النوع من التمرين على نحو روتيني، إلا أن جلّ ما تقوم به فعلاً في أغلب الحالات لا يتعدّى الطلب من المدراء ببساطة تخيّل ما سيحدث في المستقبل. ومن غير المرجّح أن يكون ذلك مفيداً. فلقد أظهرت دراسات متنوعة في مجال علم النفس الاجتماعي، بما فيها دراساتنا، أن الناس - وبخاصة أولئك الذين يحتلون مناصب قيادية- عادة ما يكونون بطبيعتهم متفائلين حيال المستقبل وحيال قدرتهم على التأثير به (وهم السيطرة).

ولعلّ التمرين الأفضل بكثير هو جعل المدراء يتصوّرون سيناريو محدّداً لتطوّر الأمور ومن ثم يتخيّلون الخطوات المحتملة رجوعاً باستخدام ما يُطلق عليه اسم "استرجاع الأحداث انطلاقاً من المستقبل". فعوضاً عن الطلب من المدراء تصوّر الأسباب التي قد تؤدي بإحدى الاستراتيجيات إلى الفشل، حاول أن تقول لهم "إننا في شهر يناير من العام 2025، وقد حدث ما هو غير متوقّع: فلقد فشلت استراتيجيتنا حتى في تحقيق حصة سوقية وازنة. فكّروا في أسباب هذا الفشل". لقد قام "إدوارد روسو" من جامعة "كورنيل" مع زملاء عدّة بإجراء العديد من التجارب وفق هذه الخطوط. ولقد وجدوا أن المشاركين الذين طُلب منهم استرجاع الأحداث انطلاقاً من المستقبل لاستراتيجية عمل محددة خلصوا إلى أسباب فشل تزيد بنسبة 25% عن أسباب الفشل المحتملة التي خلصوا إليها في تمرين توقع ما سيحدث في المستقبل – فضلاً عن أن الأسباب المذكورة من خلال استرجاع الأحداث انطلاقاً من المستقبل كانت تميل لأن تكون أكثر تخصيصاً وملاءمةً للحالة المدروسة.

جرى ابتكار أحد أشكال هذا النهج على يد الباحث في علم النفس "غاري كلاين"، ألا وهو ما يطلق عليه اسم "اختبار ما قبل الموت". ففي اللحظة التي يكون فيها فريق الإدارة على وشك اتّخاذ قرار مهم لكنه لم يعلنه رسمياً بعد، يقول المدير: "تصوّروا أننا في لحظة من المستقبل بعد سنة من الآن؛ وأننا نفّذنا خطّتنا كما هي؛ وأن النتيجة كانت كارثية. اكتبوا من فضلكم لمحة تاريخية موجزة عن هذه الكارثة".

من خلال اعتماد منظور متعدد الوجهات. بوسعك أيضاً إقناع المدراء بإعادة النظر في التزامهم والتفكير في البدائل الممكنة من خلال جعلهم يؤدّون أدواراً مختلفة. فإذا ما أفضى ذلك إلى تصوّر استراتيجية مقنعة مختلفة عن استراتيجيتهم الراهنة، يزداد احتمال الندم.

ومرة أخرى نورد شركة "إنتل" مثالاً تقليدياً على ما سبق. فلقد كان كبير المدراء التنفيذيين "غوردون مور" في بادئ الأمر معارضاً للتخلّي عن تكنولوجيا "دي رام"، لأنها كانت "المنتج الذي صنع شركة "إنتل"" حسب تعبيره. ولم يغيّر رأيه إلا بعد أن سأله مؤسس الشركة المشارك "أندي غروف" كما هو معروف: "إذا جرى تسريحنا وجاء المجلس بمدير قيادي جديد، ماذا تظنّه سيفعل؟".

إننا ننصح بتمرين مشابه: شكّل ثلاث مجموعات، عدد أفراد كل منها لا يتجاوز الخمسة من فريق مدراء المستوى الأعلى، واطلب منهم تحضير أجوبة على الأسئلة التالية لكي يعرضوها على كامل الفريق:

سؤال المجموعة الأولى: تصوّروا أن فريقاً جديداً كلّياً من المدراء التنفيذيين قد تسلّم إدارة الشركة. ما الذي سيقوم بتغييره؟

سؤال المجموعة الثانية: تصوّروا أن أحد صناديق التحوّط قد قام بتقليص مخزوننا. اشرحوا من فضلكم الدوافع المنطقية لهذا الإجراء.

سؤال المجموعة الثالثة: تصوّروا أن مجموعة صغيرة من مدراء السوية المتوسطة قد طلبت منا تغيير وجهتنا. دوّنوا من فضلكم حججهم في ذلك.

وبالطبع يمكن اقتراح بدائل مختلفة لهذا التمرين تبعاً للموضوع الاستراتيجي المراد بحثه. وبغض النظر عن الشكل الدقيق للمنظور متعدّد الوجهات، فإن بمقدوره تمكين أصحاب القرار من تصوّر الاعتراضات المحتملة على نحو أقرب إلى الواقع.

تمتاز ظاهرة تصعيد الالتزام، بطبيعتها، بأنها صعبة الاكتشاف. فكما أن الضفدع الأبوكريفي لا يشعر بأنه يسبح في وعاء يغلي إلا بعد فوات الأوان، يميل المدراء الذين يعانون من ظاهرة تصعيد الالتزام إلى إغفال الإشارات التي تنذر بالانهيار الوشيك لشركاتهم. ولهذا السبب تحديداً يتعيّن على تلك الشركات إطلاق عمليات وممارسات مؤسسية على النحو الذي اقترحناه أعلاه – وذلك لتشجيع المدراء في سويات القيادة كافة على أن يجعلوا عملية اتّخاذ القرار أكثر موضوعية ويعملوا بشكل واضح وصريح على دراسة استراتيجيات ووجهات نظر بديلة.