يمكن للجهات التنظيمية التي تبحث عن طرق لتحقيق التوازن بين حماية مصالح العملاء ومخاطر المؤسسات المالية وأهدافها السياسية الأخرى المتعلقة بـ “الخدمات المصرفية الرقمية” الاستفادة من التجارب التنظيمية المبكرة.

يكمن التحدي الماثل أمام الجهات التنظيمية التي تقيّم مزايا الخدمات المصرفية الرقمية ومخاطرها في إيجاد التوازن الصحيح بين دعم الابتكار وحماية المستهلكين. بالإضافة إلى ذلك، استخدمت بعض الولايات القضائية، بما في ذلك سنغافورة وماليزيا، أنظمة إصدار التراخيص لدعم الطموحات السياسية الأوسع نطاقاً، مثل تعزيز الشمول المالي أو زيادة المنافسة في قطاعات معينة. وفي الوقت الحالي، تطبق معظم الولايات القضائية القوانين واللوائح التنظيمية المصرفية الحالية على الشركات الرقمية الناشئة وشركات التكنولوجيا المالية. ومع ذلك، اختارت العديد من الولايات القضائية بناء أطر تنظيمية مخصصة من أجل “الخدمات المصرفية الرقمية”.

نوضح في هذا المقال كيف تطورت هذه الأطر في خضم التغييرات في هياكل الملكية ورأس المال والمعايير المالية والعروض المادية. ثم نقارن بين الطرق التي تختلف بها الأطر من سوق إلى أخرى، بالإضافة إلى تسليط الضوء على بعض القواسم المشتركة بين البنوك الرقمية. ويمكن للجهات التنظيمية استخدام هذه النظرة العامة عن الممارسات العالمية لتحديد أطر العمل والعمليات الأنسب لأسواقها.

الخدمات المصرفية الرقمية واللوائح التنظيمية اليوم

الخدمات المصرفية الرقمية موجودة في كل مكان تقريباً في العالم، حيث تقدم الشركات القائمة وشركات التكنولوجيا المالية والبنوك الرقمية الجديدة تجارب مصرفية سهلة الوصول وفعالة (انظر العمود الجانبي “ما هو البنك الرقمي؟”). ونظراً إلى عدم النضج النسبي لنموذج عمل الخدمات المصرفية الرقمية، منحت الجهات التنظيمية عدداً قليلاً من التراخيص (من 2 إلى 8) في وقت واحد. وبعد 5 سنوات فقط من إطلاق “وي بنك” (WeBank) المدعوم من شركة “تينسنت” (Tencent) خدم 200 مليون شخص، وأصبح لدى “ماي بنك” (MYbank) المدعوم من شركة “علي بابا” (Alibaba) أكثر من 20 مليون شركة صغيرة ومتوسطة الحجم كعملاء. وفي الصين، تمتلك البنوك الرقمية الآن 5% من حصة السوق للقروض الاستهلاكية غير المضمونة. وجذب “كاكاو بنك” (KakaoBank) في كوريا الجنوبية، الذي أُطلق في عام 2017، أكثر من 10 ملايين عميل في عامه الأول. وفي يونيو/حزيران عام 2021، أعلن عن خطط لجمع 2.3 مليار دولار في اكتتاب عام أولي.

لا توجد صيغة أو مقترح موحد. إذ غالباً ما تتوافق نماذج الأعمال، كما هو متوقع، مع شروط منح التراخيص التي توجه الكيفية التي يتم بها إطلاق البنوك وتطويرها. بدأ بنك “مونزو” (Monzo) الرقمي في المملكة المتحدة كطرف فاعل في مجال الدفع الإلكتروني، تماشياً مع ترخيصه، ثم وسّع نطاق عروضه عندما حصل على ترخيص مصرفي كامل. كما ركز “ماي بنك” الصيني على الإقراض وركز “بنك أنغلو – الخليجي التجاري” (Anglo-Gulf Trade Bank) في الإمارات العربية المتحدة منذ البداية على التمويل التجاري، وفقاً لما تسمح به تراخيصهما المصرفية.

بالإضافة إلى ذلك، تبنّي الجهات التنظيمية من مختلف المناطق الجغرافية للتطورات التكنولوجية المختلفة وقبولها لها سمح للبنوك الحالية بتحديث خدماتها مع تهيئة الأجواء للبنوك الرقمية والعروض الرقمية بالكامل للظهور. الابتكارات واللوائح التنظيمية التالية تمكّن أو تثري العروض الرقمية التي تقدمها الأطراف الفاعلة التقليدية والبنوك الرقمية على حدٍ سواء:

[su_expand more_text=”المزيد” less_text=”الأقل” height=”50″ link_color=”#66abe8″ link_style=”button” link_align=”right”]ما هو البنك الرقمي؟

أدى تنوع نماذج الأعمال والتشغيل الخاصة بالخدمات المصرفية الرقمية إلى بعض الالتباس حول التمييز بين القنوات الرقمية والبنوك التقليدية الرقمية والبنوك الرقمية المتخصصة.

نعرّف البنك الرقمي بأنه مؤسسة مالية تقبل الإيداعات وتقدم منتجاتها وخدماتها من خلال نموذج عمل يعطي الأولوية للتكنولوجيات الرقمية أو قائم عليها بشكل أساسي. وتتمتع البنوك الرقمية بالخصائص التالية:

- واجهة أمامية وعمليات رقمية. تكتسب البنوك الرقمية العملاء وتعرّفهم بعروضها وتلبي معظم احتياجاتهم مع اعتماد ضئيل أو معدوم على المستندات الورقية أو الحيز المادي (على سبيل المثال، الفروع وأجهزة الصراف الآلي ونقطة بيع الوكيل) أو التجهيز اليدوي. كما أنها تهدف إلى تقديم واجهة وتجربة عالية الجودة للمستخدم.

- نواة واجهة خلفية رقمية. تمتلك البنوك الرقمية نوى قابلة للتهيئة ومعيارية وقائمة على الخدمات الصغيرة، مع واجهات لبرمجة التطبيقات تمكّن الابتكار وتوفر الخدمات القائمة على تكنولوجيا المعلومات بسرعة.

- هيكل وثقافة على غرار هياكل وثقافات شركات التكنولوجيا. تشتمل خصائص نموذج التشغيل الرقمي على هيكل أفقي وحد أدنى من البيروقراطية وبيئة غير هرمية مع مستويات عالية من تمكين الموظفين وإحساسهم بالمسؤولية وثقافة قائمة على التجربة والتعلم تتيح التطوير المستمر للأنظمة والمنتجات والقنوات.

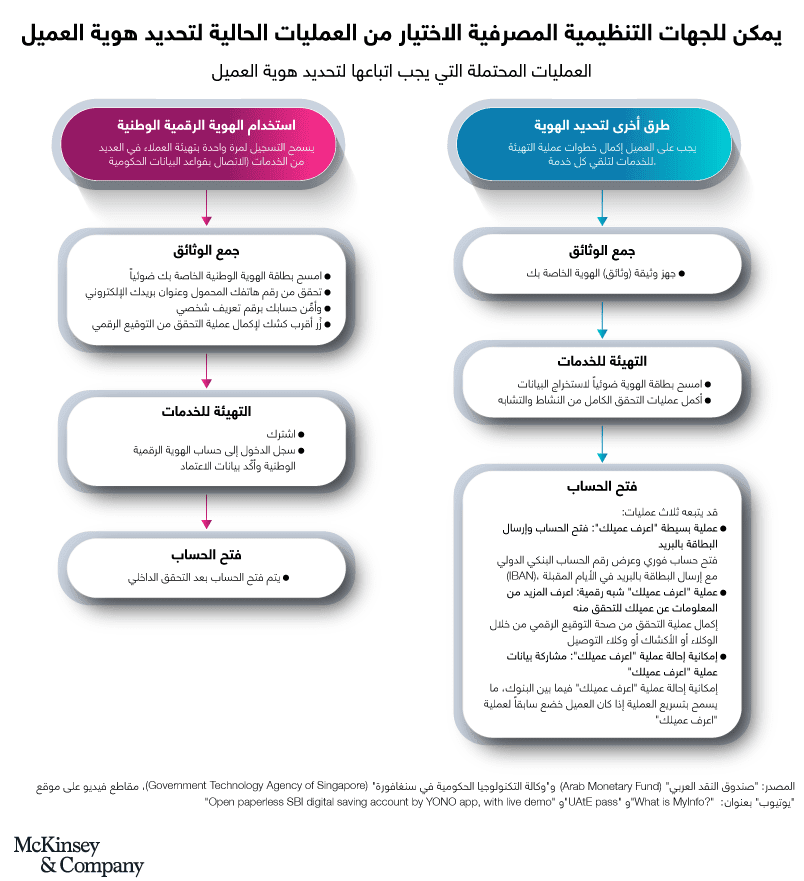

- تتيح ميزة “اعرف عميلك” الإلكترونية (e-KYC) إمكانية التهيئة الرقمية بالكامل للعملاء، مع إجراء تحليلات محوسبة مستقلة للتحقق من هويات العملاء وإجراء عمليات تفتيش لمكافحة غسيل الأموال. ويمكن للجهات التنظيمية تصميم طرق حسب الطلب لتحديد الهوية بناءً على تفضيلاتها (انظر الشكل 1).

- يسمح التوقيع الإلكتروني للعملاء بالتحقق من صحة معظم أنواع المعاملات عن بُعد.

- تُحدث الخدمات المصرفية المفتوحة تأثيرات الشبكة وتعزز مشاركة البيانات لتحسين تقييم العملاء ومعاملات الأطراف الثالثة التي تتم عن بُعد أو الآلية.

- تساعد الفرص المتاحة في أنظمة المؤسسات غير المصرفية على المنافسة وتسمح للمستهلكين بالاستفادة من خدمات أوسع نطاقاً وأكثر تخصيصاً.

- يمكن للاستضافة السحابية إيجاد حلول لثلاثة مواضع ضعف في البنوك: تحسين البنية التحتية، والتوصل إلى حلول لبنية التطبيقات من الجيل التالي، والحاجة إلى الامتثال للوائح التنظيمية المحلية، مثل تلك المتعلقة باستضافة البيانات المحلية وحمايتها. وتعمل السحابة أيضاً على تقليل الحواجز التي تحول دون الوصول إلى الخدمات من خلال القضاء على الحاجة إلى شراء الأجهزة مقدماً.

استفادت العديد من البنوك الرقمية من خصائصها الأساسية في بناء مكانة متميزة. على سبيل المثال، يُعد “أيه آي بنك” (aiBank) أول بنك افتراضي في الصين وهو مشروع مشترك بين “بنك سيتيك الصيني” (China CITIC Bank) وشركة التكنولوجيا “بايدو” (Baidu)، ويقدم حلولاً مالية للعملاء الأصغر سناً الذين يواجهون صعوبة في الحصول على الخدمات المصرفية ويمنح قروضاً للشركات الصغيرة والمتناهية الصغر في المناطق النائية. ويمنح “بي أيه أو بنك” (PAO Bank) في هونغ كونغ للعملاء من الشركات الصغيرة والمتوسطة قروضاً تصل إلى 260 ألف دولار (2 مليون دولار هونغ كونغي) في غضون 5 أيام عمل فقط. ويقدم “بنك تيلينور للتمويل متناهي الصغر” (Telenor Microfinance Bank) في باكستان، وهو مشروع مشترك بين شركة “تيلينور” (Telenor) للاتصالات المحمولة وشركة “آنت فايننشال” (Ant Financial) (التي تُسمى الآن “آنت غروب” (Ant Group))، خدمات مالية رقمية لملايين المواطنين الذين لم يسبق لهم إجراء معاملات مصرفية.

يختلف نُهج إصدار التراخيص حسب الأسواق

تتغير اللوائح التنظيمية للخدمات المصرفية الرقمية تدريجياً بشكل عام. وتقدر الجهات التنظيمية الفوائد المحتملة للخدمات المصرفية الرقمية من حيث الشمول والمنافسة وتجربة العملاء. ومع ذلك، فقد حرصت العديد من الجهات التنظيمية على تجنب تشجيع الانتهازية أو تقديم الخدمات للجميع مجاناً، ما يمكن أن يزعزع الثقة والاستقرار المالي.

تميل الجهات التنظيمية الرقمية إلى اتباع أحد النموذجين التاليين:

1- منح ترخيص بتقديم خدمات مصرفية رقمية محددة

وضعت الجهات التنظيمية في الولايات القضائية، بما في ذلك بر الصين الرئيسي ومنطقة هونغ كونغ الإدارية الخاصة وماليزيا والفلبين والمملكة العربية السعودية وسنغافورة وكوريا الجنوبية والإمارات العربية المتحدة، تراخيص رقمية محددة، وغالباً ما تتضمن شروطاً تحدد المنتجات المسموح بها والشرائح التي يجب أن تستهدفها البنوك الرقمية والوجود المادي المسموح به. بموجب الترخيص الرقمي لكوريا الجنوبية، على سبيل المثال، تمكن “كاكاو بنك” من تقديم مجموعة كاملة من المنتجات عند الإطلاق.

وعلى النقيض من ذلك، بموجب الترخيص الرقمي لسنغافورة، هناك فترة تأسيسية مع فرض قيود على مقدار الإيداعات التي يمكن للبنك أن يقبلها. سيستغرق إعداد إطار لمنح التراخيص الرقمية وقتاً، لكنه يضمن أن تشرف الجهات التنظيمية بشكل مناسب على أنشطة الخدمات المصرفية الرقمية لضمان الامتثال. ومن منظور حامل الترخيص، يقدم الترخيص إرشادات واضحة حول التشغيل، وإذا تم تصميمه لغرض محدد، فإنه يسمح لحامله بتقديم مجموعة من المنتجات أكثر مما يمكنه تقديمها بموجب ترخيص للمدفوعات الإلكترونية، على سبيل المثال.

2- منح ترخيص مصرفي تقليدي

العديد من البلدان، مثل الولايات المتحدة وبعض الدول الأوروبية، تنظم عمل البنوك الرقمية بمنح تراخيص مصرفية قياسية. في هذه الحالات، غالباً ما تبدأ البنوك الرقمية بترخيص بديل، مثل ترخيص المدفوعات الإلكترونية أو المحافظ الإلكترونية، ثم تسعى إلى الحصول على تراخيص للخدمات الجديدة في أثناء تطويرها. على سبيل المثال، في عام 2018، حصل “نوبنك” (NuBank) في البرازيل على ترخيص مؤسسة مالية لتقديم خدمات مصرفية للأفراد، ولم يحصل على ترخيص مصرفي كامل حتى منتصف عام 2021. وتم إطلاق شركة “ريفولوت” (Revolut) في المملكة المتحدة بترخيص للمدفوعات الإلكترونية وحصلت على ترخيص مصرفي ليتواني في عام 2018، ما سمح لها بالعمل كبنك كامل الخدمات في الاتحاد الأوروبي.

على المستوى الإقليمي، كانت آسيا تضطلع بدور نشط نسبياً في مجال ترخيص نماذج الأعمال المصرفية الرقمية (انظر الشكل 2). وتتضمن تراخيص الهند وأستراليا شروطاً تفرض سقفاً منخفضاً على الإيداعات أو تستثني الإقراض من الأنشطة المسموح بها، ولم تمثل التراخيص تراخيص مصرفية رقمية كاملة. لذلك في الهند، تسمى الشركات المرخصة “بنوك المدفوعات”. ومن ناحية أخرى، يسمح بر الصين الرئيسي ومنطقة هونغ كونغ الإدارية الخاصة وكوريا الجنوبية للبنوك الرقمية بتقديم مجموعة كاملة من المنتجات وتسمح أيضاً بالملكية غير المصرفية والإيداعات غير المحدودة.

كما ذكرنا سابقاً، استخدمت البنوك المركزية في بر الصين الرئيسي ومنطقة هونغ كونغ الإدارية الخاصة وماليزيا والمملكة العربية السعودية وسنغافورة وكوريا الجنوبية والإمارات العربية المتحدة تراخيص الخدمات المصرفية الرقمية لمساعدتها في تحقيق أهداف أوسع نطاقاً. تصرّح الجهات التنظيمية الماليزية، على سبيل المثال، أن هدفها هو “توفير فرص حقيقية لوصول الفئات المحرومة من الخدمات أو التي تعاني من نقص فيها إلى الحلول المالية المناسبة وتعزيز الاستخدام المسؤول لها”. وكانت الجهات التنظيمية الصينية من بين العديد من الجهات التي تهدف إلى تحسين تجربة العملاء وزيادة الشمول المالي، خاصة للقطاعات التي تعاني من نقص الخدمات مثل الشركات الصغيرة والمتوسطة، مستفيدة في ذلك من قاعدة التكلفة المنخفضة نسبياً للبنوك الرقمية.

يمكن للتراخيص الرقمية المخصصة أن تفتح الأسواق أمام أطراف فاعلة جديدة عندما تكون التراخيص المصرفية التقليدية محدودة. وعلى النقيض من ذلك، في البلدان التي لديها مخزون جيد من التراخيص التقليدية المتاحة، غالباً ما تشتري الأطراف الفاعلة في مجال التكنولوجيا البنوك التقليدية الصغيرة وتحوّلها إلى بنوك رقمية أو ببساطة تضيف منتجات الإقراض والمدفوعات إلى أنظمتها. في إندونيسيا، على سبيل المثال، اشترت شركة “شوبي” (Shopee)، التي تُعد ذراع التجارة الإلكترونية لشركة “سي غروب” (Sea Group)، المقرض المحلي “بنك الرفاه الاقتصادي” (Bank Kesejahteraan Ekonomi)، بهدف تحويله إلى بنك يعمل رقمياً فقط. وأخيراً، في حالة عدم توفر ترخيص بتقديم خدمات مصرفية رقمية أو ترخيص مصرفي قياسي، تتوسع بعض الأطراف الفاعلة في مجال التكنولوجيا المالية والشركات التكنولوجية الكبيرة بشكل متناسق، من خلال إضافة منتجات مالية مثل الإقراض أو المدفوعات، ولكن دون قبول إيداعات أو تقديم حل مصرفي كامل.

للجهات التنظيمية أيضاً دور مهم في تشكيل السياق الذي تنفّذ فيه البنوك، الرقمية والتقليدية خطط أعمالها. على سبيل المثال، من خلال إطار تنظيمي يمكّن تهيئة العملاء والعمليات الرقمية بالكامل، فقد تكون البنوك أكثر قدرة على تقليل تكاليف تهيئة العملاء الجدد. وفي السوق حيث يضع البنك المركزي آليات لدعم تدفق البيانات وتبسيط تدريج الائتمانات وتشجيع الخدمات المصرفية المفتوحة من خلال وضع معايير موحدة لواجهة برمجة التطبيقات، قد تجد البنوك أنه من الأسهل التركيز على الوصول إلى البيانات لدعم أنشطتها المتعلقة بإدارة المخاطر.

للجهات التنظيمية دور مهم في تشكيل السياق الذي تنفّذ فيه البنوك، الرقمية والتقليدية، خطط أعمالها.

فهم الأطر التنظيمية

مرحلة تصميم أطر جديدة للخدمات المصرفية الرقمية بالغة الأهمية بالطبع. فمن خلال تحديد شروط للملكية وهيكل المساهمين والمعايير المناسبة والصحيحة للمالكين والمدراء، تحدد الجهات التنظيمية أنواع الأطراف الفاعلة التي يمكنها دخول السوق. يحتوي تصميم الإطار على بعض العناصر المشتركة في ثلاث مجموعات عامة:

الأهلية: الشروط المتعلقة بالملكية (هيكل الأسهم) وخطط الأعمال ومتطلبات إدارة المخاطر وخطط الخروج.

الأنشطة المسموح بها: تشمل أحكاماً خاصة خلال المرحلة التأسيسية، وخطط مجلس الإدارة والإدارة، والأهداف المتعلقة بشريحة العملاء والمنتج، والحد الأدنى من مستويات رأس المال المدفوع ورأس المال القائم على المخاطر، وفرص توفير السيولة.

الوجود: بما في ذلك الأحكام المتعلقة بالمواقع المادية والفروع ونطاق أجهزة الصراف الآلي وشبكات الوكلاء.

لدى الجهات التنظيمية حوالي 15 معياراً مشتركاً. ويحتاج مقدمو الطلبات إلى استيفاء هذه المعايير المحددة، ولكن سيكون لديهم الحرية في اختيار النهج المستخدم لتحقيقها (على سبيل المثال، حرية إقامة شراكة مع أي شركة تكنولوجية). تشترط سنغافورة أن يكون لدى كيان واحد على الأقل في مجموعة المتقدمين سجل حافل لمدة ثلاث سنوات أو أكثر في إدارة عمل تجاري في مجال التكنولوجيا أو التجارة الإلكترونية. بالإضافة إلى ذلك، يحدد الإطار عروض المنتجات المسموح بها للبنوك الرقمية. في دولة الإمارات العربية المتحدة، أصدرت الجهة التنظيمية لـ “سوق أبوظبي العالمي” (ADGM) تراخيص لقطاعات الشركات الصغيرة والمتوسطة والشركات الكبرى. وفي الوقت نفسه، لا تسمح الجهات التنظيمية في هونغ كونغ للبنوك الرقمية باشتراط حد أدنى لرصيد الحساب، ولا تقبل البنوك الرقمية الصينية الإيداعات النقدية المباشرة.

تتعلق أحكام منح التراخيص القياسية بالوجود المادي وفرض قيود على الفروع والوصول إلى أجهزة الصراف الآلي وشبكات الوكلاء. وبشكل عام، تعكس اللوائح التنظيمية حقيقة أن البنوك الرقمية، بحكم تعريفها، ليس لها وجود مادي واسع النطاق. يسمح بر الصين الرئيسي ومنطقة هونغ كونغ الإدارية الخاصة وماليزيا والمملكة العربية السعودية وسنغافورة وكوريا الجنوبية والإمارات العربية المتحدة للبنوك الرقمية بالوصول إلى شبكات الوكلاء التي يمكن استخدامها للإيداعات النقدية. وعلى النقيض من ذلك، سنغافورة التي تهدف أيضاً إلى بناء مجتمع لا يستخدم النقود الورقية، لا تسمح للبنوك الرقمية بالوصول إلى شبكات الصراف الآلي.

عادة ما تكون الفترة الفاصلة بين إصدار الإطار التنظيمي وبدء البنوك الرقمية عملياتها حوالي عامين (انظر الشكل 3). وقد أعلنت الجهات التنظيمية في سنغافورة، على سبيل المثال، في يونيو/حزيران عام 2019 أنها ستصدر تراخيص، ومن المتوقع أن يتم إطلاق البنوك الرقمية المرخصة في أوائل عام 2022، بعد تأخير بسبب جائحة “كوفيد-19”.

عادة ما يكون الإطار الزمني لإصدار التراخيص على النحو التالي: عندما تعلن الجهة التنظيمية عن إصدار التراخيص، تدعو الأطراف المهتمة إلى تقديم طلباتها في غضون فترة محدودة. وبعد غلق باب التقديم، تقيّم لجنة إصدار التراخيص التابعة للبنك المركزي الطلبات بناءً على الحد الأدنى من معايير الأهلية وإطار التقييم المحدد الذي اعتمده مجلس الإدارة أو هيئة مماثلة. ثم تمنح الجهة التنظيمية مقداراً معيناً من الوقت للمتقدمين الناجحين لبناء بنوكهم. يحدث هذا عادة تحت إشراف فريق تابع للبنك المركزي لدعم البنوك ومراقبتها بعد الإطلاق.

يحدد الإطار التنظيمي المخصص للخدمات المصرفية الرقمية الهيكل الأساسي للخدمات المصرفية الرقمية والأذونات، ويحدد أيضاً عدد التراخيص التي سيتم منحها. وعادة ما تشارك الجهات التنظيمية إرشادات تقديم الطلبات ومتطلباته والجداول الزمنية والأسئلة التي يتكرر طرحها. كما أنها غالباً ما تستخدم أطر التقييم وأنظمة التصنيف.

تواجه البنوك الرقمية والتقليدية مخاطر مماثلة، بما في ذلك المخاطر التشغيلية والائتمانية. وبالتالي، فإن الانتقال إلى الخدمات المصرفية الرقمية يحافظ على المهمة التنظيمية الأساسية: التركيز على المخاطر الائتمانية ومخاطر الطرف الآخر، وكفاية رأس المال، وإدارة المخاطر، والامتثال. يسمح “البنك المركزي الأوروبي” (European Central Bank)، على سبيل المثال، “بنفس النشاط والمخاطر والرقابة والتنظيم”. وبالمثل، ليس لدى “الهيئة النقدية في سنغافورة” (Monetary Authority of Singapore) اشتراطات رقابية خاصة للبنوك الرقمية. ومع ذلك، في بعض الأحيان تكون هناك فروق دقيقة في التركيز على الأنشطة ونماذج التشغيل مثل المعالجة المباشرة أو تصنيف العملاء الذين لديهم تاريخ ائتماني ضئيل أو معدوم. قد تكون هناك أيضاً اختلافات في التركيز. على سبيل المثال، تجري “الهيئة النقدية في سنغافورة” عمليات إشراف خارج الموقع بشكل أكثر تواتراً خلال فترة التأسيس. ويتدخل “بنك نيغارا ماليزيا” (Bank Negara Malaysia) بتواتر أكبر أيضاً خلال الفترة الأولية، ويعفي الشركات الناشئة من اختبار الإجهاد.

على الرغم من أن الخدمات المصرفية الرقمية أصبحت جزءاً من الحياة اليومية للعديد من الأشخاص، فإن نموذج الأعمال هذا جديد نسبياً. على الصعيد العالمي، تخضع البنوك الرقمية والتقليدية للوائح التنظيمية نفسها، لكن بعض الولايات القضائية وضعت أطراً تنظيمية مخصصة للبنوك الرقمية. وبالنسبة إلى البلدان التي تفكر في اتباع هذا المسار، نرى أنه سيكون من المفيد استعراض جهود الأسواق التي تصدت للتحدي المزدوج المتمثل في السعي إلى ضمان سلامة النظام المالي وحماية مصالح العملاء واستخدام لوائح تنظيمية للخدمات المصرفية الرقمية لتحقيق أهداف سياسية أوسع نطاقاً.

تنويه: يمكنكم مشاركة أي مقال من هارفارد بزنس ريفيو من خلال نشر رابط المقال أو الفيديو على أي من شبكات التواصل أو إعادة نشر تغريداتنا، لكن لا يمكن نسخ نص المقال نفسه ونشر النص في مكان آخر نظراً لأنه محمي بحقوق الملكية الدولية. إن نسخ نص المقال بدون إذن مسبق يعرض صاحبه للملاحقة القانونية دولياً.

جميع الحقوق محفوظة لشركة هارفارد بزنس ببليشنغ، بوسطن، الولايات المتحدة الأميركية 2024 .