يُعتبر قياس أي شيء أمراً فائق الأهمية، ويدرك كبار المسؤولين التنفيذيين أن وضع مقاييس في مؤسستهم يؤثر بشدة على سلوك المدراء والموظفين. كما يدرك المسؤولون التنفيذيون أيضاً أن مقاييس المحاسبة المالية التقليدية، على غرار العائد على الاستثمار والعائد على السهم الواحد، يمكنها أن تعطي إشارات مضللة حيال الأنشطة اللازمة للمؤسسة، على غرار التحسّن المستمر والابتكار، لمقارعة المنافسين. وكانت مقاييس الأداء المالي التقليدية ناجعة خلال فترة العصر الصناعي، لكنها لم تعد تتناسب مع المهارات والكفاءات التي تحاول الشركات إتقانها في أيامنا هذه.

ومع محاولة المدراء والباحثين الأكاديميين معالجة أوجه القصور في أنظمة قياس الأداء الحالية، ركز بعضهم على إبراز أهمية المقاييس المالية، في حين نادى البعض الآخر بنسيان المقاييس المالية، وتحسين المقاييس التشغيلية، على غرار زمن دورة الإنتاج ومعدلات الخلل، ثم ستتبعها النتائج المالية لاحقاً. ولكن لا ينبغي على المدراء الاختيار بين إما استخدام المقاييس المالية أو التشغيلية، إذ وجدنا خلال مراقبتنا للعديد من الشركات وعمَلِنا معها عدم اعتماد كبار المسؤولين التنفيذيين على مجموعة فئة مقاييس واحدة واستبعاد أخرى، إذ يدرك هؤلاء المدراء وجوب امتلاك أكثر من مقياس لتحقيق أهداف أداء واضحة أو تركيز الاهتمام على المجالات المهمة في العمل، فضلاً عن رغبتهم في تقديم عرض متوازن بين المقاييس المالية والتشغيلية.

وخلال مشروع بحثي، استمر لعام، عملنا فيه مع 12 شركة، هي الأفضل أداءً، ابتكرنا “بطاقة الأداء المتوازنة” والتي هي مجموعة مقاييس تمنح كبار المدراء رؤية سريعة وشاملة للأعمال. وتتضمن بطاقة الأداء المتوازنة مقاييس مالية توضح نتائج الإجراءات المتخذة بالفعل، وأيضاً مقاييس تشغيلية تُكمّل المقاييس المالية وتتصل برضا العملاء، والعمليات الداخلية، وأنشطة الابتكار والتحسين للمؤسسة، بمعنى آخر، مقاييس تشغيلية تمثّل المحرك للأداء المالي في المستقبل للشركة.

كانت مقاييس الأداء المالي التقليدية ناجعة خلال العصر الصناعي، إلا أنها لا تتناسب مع المهارات والكفاءات التي تحاول الشركات إتقانها في أيامنا هذه.

ولنتخيل بطاقة الأداء المتوازنة على أنها الأرقام والمؤشرات الموجودة في قمرة قيادة طائرة. يحتاج الطيارون إلى معلومات مفصلة حول العديد من جوانب الرحلة لكي يتمكنوا من إنجاز المهمة المعقدة المتمثلة في الطيران بتلك الطائرة، فيحتاجون إلى معلومات حول كمية الوقود، وسرعة الرياح، والارتفاع، والحِمْل، والوجهة، وباقي المؤشرات التي تلخص البيئة الحالية والمتوقعة. وسيكون الاعتماد على مقياس واحد فقط قاتلاً. وبالمثل، يتطلب التعقيد المتمثل في إدارة المؤسسات اليوم امتلاك المدراء القدرة على رؤية الأداء في عدة مجالات دفعة واحدة.

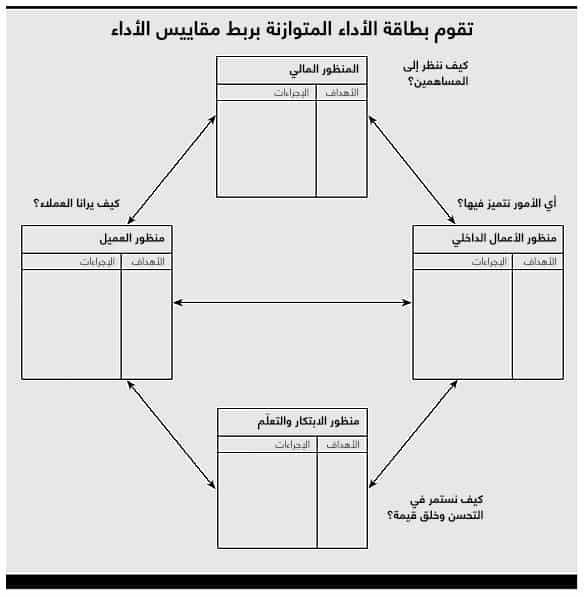

وتسمح بطاقة الأداء المتوازنة للمدراء بالنظر إلى الأعمال من أربع مناظير مهمة. (انظر صورة “تقوم بطاقة الأداء المتوازنة بربط مقاييس الأداء”). وتقدم بطاقة الأداء الإجابات حيال الأسئلة الرئيسية الأربع التالية:

- كيف يرانا العملاء؟ (منظور العملاء).

- ما الأمور التي يجب علينا التفوق فيها؟ (منظور الأعمال الداخلية).

- هل يمكننا الاستمرار في تحسين القيمة وخلقها؟ (منظور الابتكار والتعلم).

- كيف ننظر إلى المساهمين؟ (المنظور المالي).

وتقلل بطاقة الأداء المتوازنة حِمل المعلومات الزائد، عبر الحد من عدد مقاييس الأداء المستخدمة، مع قيامها في الوقت نفسه بتزويد المدراء الكبار بمعلومات حيال المناظير الأربع المختلفة. ونادراً ما تعاني الشركات من قلة المقاييس، بل يكون العكس هو الصحيح، إذ تستمر الشركات في إضافة مقاييس جديدة كلما قدّم موظف أو استشاري اقتراحاً مفيداً. وقد وصف أحد المدراء انتشار المقاييس الجديدة في شركته على أنها “تشبه التصحّر ضد الغابات”. وتدفع بطاقة الأداء المتوازنة المدراء إلى التركيز على مجموعة من المقاييس الأكثر أهمية.

وقد تبنت شركات عديدة بالفعل بطاقة الأداء المتوازنة، لأن تجاربهم المبكرة فيما يتعلق باستخدام بطاقة الأداء أثبتت تلبيتها العديد من الاحتياجات الإدارية، فبطاقة الأداء، أولاً، تجمع بين عناصر عديدة، تبدو متباينة للوهلة الأولى، خصوصاً بأداء الشركة التنافسي ضمن تقرير إداري واحد على غرار: كيف تصبح موجهة نحو العملاء، وتقصّر وقت الاستجابة، وتحسّن الجودة، وتؤكد على العمل الجماعي، وتقلّل أوقات إطلاق المنتجات الجديدة، وتستمر في القطاع لفترة طويلة.

أما الأمر الثاني، فهو أن بطاقة الأداء تعمل على تحسين الأداء لدرجة مثالية، إذ تتيح بطاقة الأداء المتوازنة معرفة ما إذا كان التحسن في أحد المجالات قد تحقق على حساب آخر، من خلال إجبارها كبار المدراء على النظر في جميع المقاييس التشغيلية الهامة معاً. فحتى أفضل الأهداف قد تتحقق بشكل سيئ. فعلى سبيل المثال، يمكن للشركات تقليل الوقت اللازم لطرح المنتجات في السوق بطريقتين مختلفتين تماماً: الأولى عبر تحسين إدارة طرح المنتجات الجديدة، أو عبر إطلاق منتجات مختلفة جذرياً عن الحالية. كما يُمكن خفض الإنفاق على عمليات التحضير عبر تقليل فترته أو زيادة الكمية التي يتم تحضيرها. وبالمثل، يمكن لنواتج الإنتاج وعوائد طرح المنتجات أن تزيد، ولكن قد تكون الزيادة ناتجة عن تحوّل الإنتاج إلى منتجات قياسية سهلة الإنتاج لكن بهامش أرباح أقل.

وسنوضح كيف يمكن للشركات إنشاء بطاقة أداء متوازنة خاصة بها، من خلال عرضنا لتجربة إحدى شركات أشباه الموصلات، ولندعوها “شركة الشروق للدارات الإلكترونية”. نظرت شركة الشروق إلى بطاقة الأداء كوسيلة ستساعد إدارتها العليا في الحصول على رؤية أوضح وأبسط والتصرف وفقاً لها. وصُممت بطاقة أداء الشركة بطريقة تركِّز انتباه كبار المسؤولين التنفيذيين فيها على قائمة قصيرة من المؤشرات الهامة للأداء الحالي والمستقبلي.

وجهة نظر العملاء: كيف يرانا العملاء؟

لدى العديد من الشركات اليوم بيان مهمة يركز على العميل، على غرار بيان المهمة القياسي التالي “أن نكون الرقم واحد في تقديم القيمة للعملاء”. وبالتالي أصبحت معرفة كيف يقيّم العملاء أداء الشركة أولوية لأي إدارة عليا. وتتطلب بطاقة الأداء المتوازنة من المدراء ترجمة بيان مهمتهم العامة حول خدمة العملاء إلى تدابير محددة تعكس العوامل التي تهم العملاء حقاً.

وتميل اهتمامات العملاء إلى أن تندرج ضمن أربع فئات: الوقت، والجودة، والأداء، والخدمة، والتكلفة. ويقيس الوقت الفترة اللازمة للشركة لتلبية احتياجات عملائها، ويمكن قياسه بالنسبة للمنتجات الحالية بقياس الفترة من وقت استلام الشركة لطلب إلى الوقت الذي تُسلّم فيه المنتج أو الخدمة فعلياً إلى العميل. أما للمنتجات الجديدة، فيمثل فترة تسويقها، أو المدة التي تستغرقها عملية جلب منتج جديد من مرحلة وضع التصورات الخاصة به إلى بداية طرحه في الأسواق. أما الجودة فتقيس مستوى العيوب ضمن المنتجات الواردة كما يتصورها العميل ويقيسها. كما يمكن أن تقيس الجودة أيضاً التسليم في الوقت المحدد، أي دقة توقعات التسليم للمؤسسة. ويقيس مزيج الأداء والخدمات كيف تسهم منتجات أو خدمات الشركة في خلق قيمة لعملائها.

ولكي يتم وضع بطاقة الأداء المتوازنة موضع التنفيذ، يجب على الشركات تحديد أهدافها فيما يتعلق بالوقت والجودة والأداء والخدمة ثم ترجمة هذه الأهداف إلى مقاييس محددة. فعلى سبيل المثال، حدد كبار المدراء في شركة “الشروق” (ECI) أهداف عامة للأداء أمام العملاء وكانت: طرح منتجات قياسية للتسويق في وقت أقرب، وتحسين وقت إيصالها للعملاء، وأن تكون الشركة المورِّد المفضَّل لهم عبر الشراكة معهم، وتطوير منتجات مبتكرة مصممة خصيصاً لتلبية احتياجات العملاء. وترجم المدراء هذه الأهداف العامة إلى أربعة أهداف محددة، مع وضع المقياس المناسب لكل منها. (راجع صورة “بطاقة الأداء المتوازنة الخاصة بشركة الشروق”).

لتتبع الهدف المحدد المتمثل في توفير سلسلة مستمرة من المنتجات الجذابة، قاست “الشروق” نسبة مبيعات منتجاتها، ونسبة مبيعات المنتجات التي تملكها. وكانت هذه المعلومات متاحة داخلياً، لكن كانت هناك مقاييس أخرى أجبرت الشركة على السعي لجلب بيانات متصلة بها من مصادر خارجية. فلتقييم ما إذا كانت الشركة تحقق هدفها المتمثل في توفير إمدادات موثوقة واستجابة سريعة، كانت عليها التواصل مع عملائها لتجد أن كل عميل قام بتعريف “عرض موثوق ومستجيب” بشكل مختلف، ولتقوم بإنشاء قاعدة بيانات بتلك العوامل، كما حددها كل عميل رئيس من عملائها. وأدى اللجوء إلى مقاييس أداء خارجية إلى قيام الشركة بإعادة تعريف “في الوقت المحدد”، ليطابق توقعات العملاء، إذ عرّف بعضهم “في الوقت المحدد” على أنه أي طلبية تصله خلال خمسة أيام من موعد التسليم المحدد، بينما قال آخرون تسعة أيام. وكانت “الشروق” تضع نافذة مقدارها سبعة أيام، الأمر الذي عنى أنها لم تكن ترضي بعضاً من عملائها وتقدم أكثر مما يتوقعه آخرون. كما طلبت الشروق من أبرز عشرة عملاء لديها ترتيب الشركة كمورِّد بشكل عام.

ويُجبر اعتماد الشركة على تقييمات العملاء لتحديد بعض مقاييس أدائها قيامها برؤية أدائها من خلال عيون عملائها. وتقوم بعض الشركات بتوظيف جهات خارجية لاستطلاع آراء عملائها بشكل مجهول الهوية، مما يُنتج بطاقة تقرير من العملاء. فعلى سبيل المثال، أصبح مسح “جي دي باور” (J.D. Power) للجودة معيار الأداء لصناعة السيارات، فيما يوفر مقياس وزارة النقل الأميركية للرحلات الواصلة في موعدها والأمتعة المفقودة المعايير التي تحتاجها شركات الطيران. وتعتبر عملية إجراء المقارنات طريقة أخرى تستخدمها الشركات لمقارنة أدائها مع أفضل المنافسين، في حين اتبعت شركات أخرى نهج “الأفضل من الأفضل”، والذي تختار فيه الشركة على سبيل المثال أفضل نظام توزيع من صناعة ما، ثم أفضل نظام لكشوف مرتبات من صناعة أخرى، ثم تضع بعد ذلك أهدافاً لأدائها الخاص اعتماداً على ما سبق.

إضافة إلى مقاييس الوقت والجودة والأداء والخدمة، يجب أن تظل الشركات حساسة لتكلفة منتجاتها. لكن يعتبر السعر بدوره مكوّناً واحداً فقط من جملة أمور يمر بها الموّرد لدى تعامله مع العملاء، مثل عملية الطلب، وجدول التسليم، والدفع لقاء المواد الأولية، وتكاليف استلام المواد الأولية وفحصها وتخزينها، وتكاليف التخلص من بعض المواد الأولية وإعادة توظيف أخرى، والتقادم الناتج عن بعض المواد، وحالات أخرى مثل الطلبيات العاجلة، وقيمة الناتج المفقود من عمليات تسليم غير الصحيحة وما إلى ذلك. فقد يتقاضى مورد ممتاز سعراً أعلى للوحدة مقابل ما يتقاضاه موردون آخرون للمنتج ذاته، لكن قد تكون التكلفة عليه قليلة لقدرته على تقديم منتجات خالية من العيوب بكميات مناسبة تماماً وفي الوقت المناسب بعد عملية الإنتاج مباشرةً، فضلاً عن تكبدّه تكاليف قليلة أيضاً بسبب استخدامه أجهزة إلكترونية لتبادل البيانات وقلة المتاعب الإدارية لديه فيما يتعلق بالطلب والفوترة والدفع لقاء المواد.

منظور الأعمال الداخلية: ما الذي يجب أن نتفوق عليه؟

وتعد المقاييس المستندة إلى العملاء مهمة، ولكن يجب ترجمتها إلى مقاييس تزوّد الشركة بما يجب عليها فعله داخلياً لتلبية توقعات عملائها. ففي نهاية المطاف، يأتي التميز في خدمة العملاء من العمليات والقرارات والإجراءات التي تحدث في جميع أنحاء المؤسسة. ويحتاج المدراء إلى التركيز على تلك العمليات الداخلية الهامة التي تمكّنهم من تلبية احتياجات العملاء، إذ يقدّم الجزء الثاني من بطاقة الأداء المتوازنة للمدراء هذا المنظور الداخلي.

ويجب أن تنبع المقاييس الداخلية لبطاقة الأداء المتوازنة من العمليات التجارية التي لها أكبر الأثر على رضا العملاء، وهي العوامل التي تؤثر على وقت دورة الإنتاج والجودة ومهارات الموظفين والإنتاجية مثلاً. كما يجب على الشركات أيضاً محاولة معرفة عناصر قوتها الأساسية وقياسها، والتقنيات الجوهرية اللازمة لضمان استمرار ريادتها في السوق. كما يجب عليها أن تقرر ما هي العمليات والكفاءات الواجب عليها التفوق فيها وتحديد التدابير الخاصة بكل منها.

وقرر المدراء في شركة “الشروق” أن قدرات تقنية النانو الجديدة هي تقنية جوهرية لإبقاء الشركة في صدارة السوق، كما قرروا أن عليهم التركيز على التميز في التصنيع وإنتاجية التصميم وإدخال منتجات جديدة. ووضعت الشركة تدابير تشغيلية لكل من هذه الأهداف التجارية الداخلية الأربعة.

ويجب على المدراء وضع مقاييس مستقاة من أفعال الموظفين، لتحقيق الأهداف الخاصة بدورة الإنتاج والجودة والإنتاجية والتكلفة، إذ يحتاج المدراء إلى تحليل إجمالي الوقت والجودة والمنتج ومقاييس التكلفة على المستويات المحلية، نظراً لأن الكثير من الإجراءات يتم على مستوى الإدارة ومحطة العمل. وبهذه الطريقة، تربط المقاييس بين حُكم الإدارة العليا والعمليات والكفاءات الداخلية الرئيسة، وبين الإجراءات التي يتخذها الأفراد، والتي تؤثر على الأهداف العامة للشركة. ويضمن هذا الرابط أن تكون لدى الموظفين في المستويات الأدنى في المؤسسة أهداف واضحة للإجراءات والقرارات وأنشطة التحسين التي ستسهم في المهمة العامة للشركة.

وتلعب أنظمة المعلومات دوراً لا يُقدر بثمن في مساعدة المدراء على تصنيف التدابير الموجزة. فعندما تظهر إشارة غير متوقعة على بطاقة الأداء المتوازنة، يمكن للمدراء التنفيذيين الاستعلام من نظام المعلومات الخاص بهم بحثاً عن مصدر الخلل. فإذا كان مقياس التسليم في الوقت المحدد ضعيفاً مثلاً، يمكن للمدراء التنفيذيين، ممن لديهم نظام معلومات، النظر بسرعة لما وراء المقياس لمحاولة معرفة سبب عمليات التسليم المتأخرة، كل يوم على حدة، لمعرفة إن كان السبب أحد المصانع أم أحد العملاء.

لكن يمكن أن يتحول نظام المعلومات غير المستجيب إلى نقطة ضعف فيما يتعلق بقياس الأداء. ولدى مدراء شركة “الشروق” حالياً إمكانية مناورة محدودة، نظراً لعدم وجود نظام معلومات فاعل لديهم. كما أن من الأمور التي تثير قلقهم بشدة عدم وصول معلومات بطاقة الأداء في الوقت المناسب، إذ يتأخر وصول التقارير عموماً أسبوعاً بعد اجتماعات الإدارة الروتينية للشركة، ولم يتم ربط المقاييس بعد بالمقاييس الخاصة بالمدراء والموظفين في المستويات الأدنى للمؤسسة. وتعمل الشركة حالياً على تطوير نظام معلومات أكثر استجابة لإزالة تلك القيود.

[su_expand more_text=”المزيد” less_text=”أقل ” height=”290″ link_color=”المزيد” link_align=”right”]تدابير أخرى لمنظور العميل

أرادت إحدى شركات تصنيع أجهزة الكمبيوتر أن تكون الشركة الرائدة في مجال رضا العملاء، لذلك قامت بقياس تصنيفها مقابل المنافسين. وحصلت الشركة على ذاك التصنيف عبر تعاقدها مع مؤسسة خارجية كانت تقوم بالتواصل مباشرةً مع العملاء. وأرادت الشركة أيضاً القيام بعمل أفضل في حل مشكلات العملاء من خلال إنشاء المزيد من الشراكات مع موردين آخرين، وقاست النسبة المئوية للإيرادات عبر طرف خارجي.

كان مشترو جهاز طبي باهظ الثمن للشركة يطلبون الموثوقة العالية، فطورت الشركة مقياسين يستندان إلى العميل لعملياتها: النسبة المئوية لوقت التشغيل المثالي للجهاز، ومتوسط وقت الاستجابة لمكالمة الخدمة.

طلبت شركة تصنيع أشباه الموصلات من كل عميل رئيسي ترتيبها ضمن قائمة الموردين المقارنة في الجهود المبذولة لتحسين الجودة ووقت التسليم وأداء السعر. وعندما اكتشفت الشركة المصنعة للرقائق أن مرتبتها متوسطة، أجرى مدراءها تحسينات نقلت الشركة إلى قمة التصنيف أمام العملاء.

[/su_expand]منظور الابتكار والتعلم: هل يمكننا الاستمرار في خلق القيمة وتحسينها؟

تحدد الإجراءات المستندة إلى العميل، وتلك الخاصة بالأعمال الداخلية والمُدرَجة على بطاقة الأداء المتوازنة المعايير التي تعتبرها الشركة الأكثر أهمية لنجاحها في المنافسة. لكن تستمر أهداف النجاح بدورها في التغير، فتتطلب المنافسة العالمية المكثفة إجراء الشركات تحسينات مستمرة على منتجاتها وعملياتها الحالية، كما تتطلب امتلاكها القدرة على تقديم منتجات جديدة تماماً بقدرات موسعة.

وترتبط قدرة الشركة على الابتكار والتحسين والتعلم بشكل وثيق بقيمة الشركة. ويتأتى هذا فقط من خلال قدرتها على إطلاق منتجات جديدة، وخلق المزيد من القيمة للعملاء، وتحسين كفاءة التشغيل باستمرار، الأمر الذي يعطيها القدرة على دخول أسواق جديدة، وزيادة إيراداتها وهوامش أرباحها. باختصار، زيادة نموها، وبالتالي زيادة قيمتها لدى حاملي أسهمها.

وتركز مقاييس الابتكار الخاصة بشركة “الشروق” على قدرة الشركة في تقديم منتجات قياسية بسرعة وتطويرها، والتي هي منتجات تتوقع الشركة أن تشكل الجزء الأكبر من مبيعاتها المستقبلية. ويركز مقياس تحسين التصنيع على المنتجات الجديدة؛ فيتمثل الهدف هنا في تحقيق الاستقرار في تصنيع منتجات جديدة بدلاً من تحسين تصنيع المنتجات الحالية. وتستخدم الشروق، حال العديد من الشركات الأخرى، النسبة المئوية لمبيعات منتجاتها الجديدة كأحد مقاييس الابتكار والتحسين. فإذا كانت المبيعات من المنتجات الجديدة تنحدر نزولاً، يمكن للمدراء استكشاف ما إذا كانت المشاكل قد نشأت في تصميم المنتج الجديد أم عملية طرحه في السوق.

وإضافة إلى المقاييس الخاصة بابتكار المنتجات والعمليات، تتداخل لدى بعض الشركات أهداف تحسين محددة مع عملياتها الحالية. فعلى سبيل المثال، تتوقع شركة “أنالوج ديفيسز” (Analog Devices)، وهي شركة متخصصة مصنعة لأشباه الموصلات في ماساتشوستس، من مدرائها تحسين العمليات التجارية، وتلك الخاصة بالعملاء باستمرار، فتعطي تقديرات لمعدلات محددة للتحسين للتسليم في الوقت المحدد، ووقت الدورة، ومعدل الخلل، والعائد.

وتطلب شركات أخرى، مثل “ميليكن آند كومباني” (Milliken & Company)، من مدراءها إجراء تحسينات ضمن فواصل زمنية محددة، لأنها لا تريد من موظفيها الاستكانة والتغنّي بالأمجاد بعد فوزها بجائزة “بالدريج” (Baldrige). وطلب رئيس مجلس الإدارة والرئيس التنفيذي روجر ميليكن من كل مصنع تنفيذ برنامج “عشرة – أربعة” للتحسين، والذي يتسّم بتخفيض عيوب العمليات والتسليم المتأخر والإتلاف بمقدار العُشر على مدار السنوات الأربع المقبلة. وتؤكد هذه الأهداف دور التحسين المستمر في رضا العملاء والعمليات التجارية الداخلية.

المنظور المالي: كيف ننظر إلى المساهمين؟

تشير مقاييس الأداء المالي إلى ما إذا كانت استراتيجية الشركة وتطبيقها وتنفيذها تساهم كلها في تحسين ما تقوم به. وللأهداف المالية النموذجية علاقة بالربحية والنمو وقيمة المساهمين. ذكرت شركة “الشروق” أن أهدافها المالية هي ببساطة: البقاء على قيد الحياة، والنجاح، والازدهار. تم قياس البقاء على قيد الحياة بمقدار التدفق النقدي، والنجاح بنمو المبيعات الفصلية وإيرادات التشغيل بحسب القسم، والازدهار بزيادة حصة السوق حسب القطاع والعائد على الأسهم.

ولكن بالنظر إلى بيئة الأعمال اليوم، هل ينبغي على كبار المدراء النظر إلى الأعمال من منظور مالي؟ هل يجب عليهم الانتباه إلى التدابير المالية قصيرة الأجل مثل المبيعات الفصلية وإيرادات التشغيل؟ قام عديدون بانتقاد المقاييس المالية لأوجه القصور الموثقة جيداً فيها، وتركيزها الذي ينظر إلى الماضي، وعدم قدرتها على التعبير عن الإجراءات المعاصرة لخلق القيمة. ويعد تحليل قيمة المساهمين، الذي يتوقع التدفقات النقدية المستقبلية وخصمها مرة أخرى إلى تقدير تقريبي للقيمة الحالية، محاولة لجعل التحليل المالي أكثر استشرافاً للمستقبل، لكنه لا يزال يعتمد على التدفق النقدي بدلاً من الأنشطة والعمليات التي تأتي بالتدفق النقدي.

[su_expand more_text=”المزيد” less_text=”أقل ” height=”290″ link_color=”المزيد” link_align=”right”]تدابير أخرى لمنظور الأعمال الداخلية

أدركت إحدى الشركات أن نجاح برنامج إدارة الجودة الشاملة يعتمد على استيعاب جميع موظفيها لرسائل البرنامج والتعامل معه. أجرت الشركة مسحاً شهرياً شمل 600 موظف اختيروا عشوائياً لتحديد ما إذا كانوا على دراية ببرنامج إدارة الجودة الشاملة، أو إن كانوا قد غيّروا سلوكهم بسبب ذلك، أو اعتقدوا أن النتيجة كانت جيدة، أو تحدثّوا عنه بحماس أمام الآخرين.

وتستخدم “هيوليت-باكارد” (آتش بي) (Hewlett-Packard) معيار “نقطة التكافؤ” لقياس فعالية دورة تطوير المنتج، والذي يقيس الوقت اللازم لاسترداد جميع النفقات المتكبدة خلال دورة تطوير المنتج والعمليات المرافقة لذلك (على سبيل المثال: تكلفة اقتناء الآلات) مع الأخذ بعين الاعتبار هامش ربح المنتج (أي سعر البيع مخصوماً من مصاريف التصنيع والتسليم والبيع).

إحدى الشركات المصنعة للمنتجات المكتبية الرئيسية، التي ترغب في الاستجابة السريعة للتغيرات في السوق، وضعت لتقليل وقت الدورة بنسبة 50%. تهدف المستويات الأدنى من المؤسسة إلى تقليص الأوقات المطلوبة لمعالجة طلبات العملاء بشكل جذري وطلب المواد واستلامها من الموردين ونقل المواد والمنتجات بين المصانع وصنع وتجميع المنتجات وتقديم المنتجات للعملاء.

[/su_expand]ويذهب بعض النقاد إلى أبعد من ذلك في إدانتهم للمقاييس المالية، فهم يجادلون بأن وضع المنافسة قد تغيّر، وأن المقاييس المالية التقليدية لا تتطرق إلى تحسين رضا العملاء والجودة ودورة التشغيل وتحفيز الموظفين. فمن وجهة نظرهم، يكون الأداء المالي نتيجة الإجراءات التشغيلية، وينبغي أن يكون النجاح المالي النتيجة المنطقية لإنجاز الأمور الأساسية بشكل جيد. بمعنى آخر، على الشركات التوقف عن استخدام المقاييس المالية، إذ سوف تظهر الأرقام المالية الناجحة تلقائياً من خلال إجراء تحسينات جوهرية في عملياتهم كما يدعون.

ولا يعتبر القول إن المقاييس المالية غير ضرورية صحيحاً لسببين على الأقل. أولهما، يمكن لنظام الرقابة المالية المصمم جيداً أن يعزز بالفعل من برنامج إدارة الجودة الشاملة للمؤسسة بدلاً من الإضرار به. (راجع فقرة “كيف تستخدم إحدى الشركات تقريراً مالياً يومياً لتحسين الجودة”). والأهم من ذلك، أن الارتباط المزعوم بين الأداء التشغيلي المحسن والنجاح المالي هو في الواقع ضعيف وغير مؤكد. وسنشرح هذه النقطة بشكل مكثّف في المثال التالي.

حققت شركة إلكترونيات في بورصة نيويورك تحسنا كبيراً في الجودة وأداء التسليم في الوقت المحدد على امتداد فترة ثلاث سنوات بين عامي 1987 و1990، وانخفض معدل الشوائب من 500 جزء في المليون إلى 50، وزاد معدّل التسليم في الوقت المحدد من 70% إلى 96%، وقفز العائد من 26% إلى 51%. هل وفرت هذه التحسينات المذهلة في الجودة والإنتاجية وخدمة العملاء فوائد كبيرة للشركة؟ لسوء الحظ لا؛ فخلال فترة السنوات الثلاث نفسها، أظهرت النتائج المالية للشركة تحسناً طفيفاً لينخفض سعر سهمها إلى ثلث ما كان عليه في يوليو/تموز 1987. فلم تُترجم التحسينات الكبيرة في قدرات التصنيع إلى زيادة في الربحية، إذ منع الإصدار البطيء للمنتجات الجديدة، والفشل في توسيع نطاق التسويق لجلب عملاء جدد، وغير ذلك، الشركة من تحقيق فوائد إنجازاتها في مجال التصنيع. كانت الإنجازات التشغيلية حقيقية، لكن الشركة فشلت في الاستفادة منها.

ويتسبب التفاوت بين الأداء التشغيلي المحسن والمقاييس المالية المخيبة للآمال إحباطاً لكبار المسؤولين التنفيذيين. وغالباً ما ينفجر هذا الإحباط لدى محللي “وول ستريت” الكُثر، ممن يزعمون أن النتائج المالية الحالية المحبِطة للشركة تمنعهم من رؤية الأمور طويلة الأجل التي يؤمن هؤلاء التنفيذيون بإخلاص أنهم يخلقونها في مؤسساتهم. ولكن الحقيقة الصعبة هي أنه إذا لم ينعكس الأداء المحسّن على وضع الشركة، فيجب على المدراء التنفيذيين إعادة النظر في الافتراضات الأساسية لاستراتيجيتهم ومهمتهم. فليستْ الاستراتيجيات طويلة الأجل كلها استراتيجيات مربحة.

ويتم استقاء مقاييس رضا العملاء وأداء الأعمال داخلياً والابتكار والتحسين من وجهة نظر الشركة الخاصة للعالم ومنظورها حول عوامل النجاح الرئيسة، لكنه قد لا يكون صحيحاً بالضرورة. فحتى امتلاك مجموعة ممتازة من مقاييس بطاقة الأداء المتوازنة لا يضمن الفوز؛ إذ يمكن لبطاقة الأداء المتوازنة ترجمة استراتيجية الشركة إلى أهداف محددة قابلة للقياس فقط. ويجب أن يتسبب الفشل في تحويل الأداء التشغيلي المحسّن، كما تم قياسه في سجل الأداء، إلى أداء مالي محسن، في رجوع المدراء التنفيذيين إلى لوحات التخطيط لإعادة التفكير في استراتيجية الشركة أو خطط تنفيذها.

ومع تطبيق الشركات لبطاقة الأداء المتوازنة، بدأنا ندرك أن بطاقة الأداء تمثل تغييراً جوهرياً في الافتراضات الأساسية حول قياس الأداء.

فعلى سبيل المثال، تحدث تدابير مالية مخيبة للآمال في بعض الأحيان لأن الشركات لا تتبع تحسيناتها التشغيلية بجولة إجراءات إضافية، إذ يمكن لتحسينات الجودة ووقت دورة الإنتاج خلق طاقة زائدة على المدراء بدورهم أن يكونوا مستعدين إما للاستفادة منها أو تصريفها. ويجب استخدام السعة الفائضة إما عبر زيادة الإيرادات، أو تصريفها عبر خفض النفقات إذا أرادوا إدخال تحسينات تشغيلية في حدها الأدنى.

ومع عمل الشركات على تحسين جودتها ووقت استجابتها، ستنتفي حاجتها إلى بناء منتجات غير متوافقة مع المواصفات ومعاينة تلك المنتجات أو إعادة العمل عليها، كما ستنتفي حاجتها إلى إعادة جدولة الطلبات المتأخرة والتعجيل بها. ويعني انتفاء حاجة الشركة إلى تلك المهام انتفاء حاجتها أيضاً لأولئك الذين يقومون بها. وتُحجم الشركات بشكل مفهوم عن الاستغناء عن الموظفين، خصوصاً إن كان الموظفون مصدر تلك الأفكار التي أنتجت جودة أعلى، وقللت من وقت دورة الإنتاج. ويعتبر تسريح العمال بمثابة “جزار سنمار” للتحسّن، فضلاً عن أنه قد يتسبب في إلحاق الضرر بمعنويات العمال المتبقين ويحد من التحسن الإضافي. لكن لن تجني الشركات جميع المزايا المالية لتحسيناتها ما لم يعمل موظفوها ومرافقها وفقاً لقدراتها، أو على الشركة مواجهة الألم الناتج عن تقليص حجمها لتقليل نفقات الطاقة الفائضة التي تم إنشاؤها حديثاً.

[su_expand more_text=”المزيد” less_text=”أقل ” height=”290″ link_color=”المزيد” link_align=”right”]كيف تستخدم إحدى الشركات تقريراً مالياً يومياً لتحسين الجودة؟

في الثمانينيات، بدأت شركة مواد كيميائية بتطبيق صارم لبرنامج إدارة الجودة الشاملة، وبدأت في إجراء قياسات واسعة النطاق لأمور مثل مشاركة الموظفين، ومراقبة العمليات الإحصائية، ومؤشرات الجودة الرئيسة. وكان المصنع يحصل على أكثر من 30 ألف عملية رصد خاصة بالإنتاج كل أربع ساعات، باستخدام أنظمة التحكم المحوسبة وإدخال البيانات عن بُعد. ووجد مدراء الإدارة والموظفون العاملون، ممن كان لديهم إمكانية الوصول إلى كميات هائلة من البيانات التشغيلية في الوقت الحقيقي، أن تقاريرهم المالية الشهرية غير مهمة.

لكن رأى مدير قسم مغامر ما سبق بشكل مختلف. وأنشأ في البداية بياناً بالدخل الوارد للشركة، إذ كان يقدر القيمة الناتجة من عملية الإنتاج يومياً، عبر استخدام سعر المنتج في السوق مطروحاً منه تكاليف المواد الخام والطاقة ورأس المال المستهلك في عملية الإنتاج. كما طرح ما نسبته 50% إلى 100% من سعر كل قطعة لم تكن مطابقة للمواصفات، بهدف الحصول على إجمالي دخل تقريبي.

وأعطى التقرير المالي اليومي للمشغلين ملاحظات قوية وتحفيزاً، وساهم في الدفع بجهودهم المتعلقة بالجودة والإنتاجية، إذ أدرك رئيس القسم أنه ليس من الممكن دائماً تحسين الجودة وتقليل استهلاك الطاقة وزيادة الإنتاجية في وقت واحد، بل يجب إجراء بعض المقايضات الضرورية، إذ أراد الاستفادة من ذاك البيان اليومي لتوجيه تلك المقايضات. وكان الفرق بين المدخلات التي يتم استهلاكها والمنتجات التي يتم إنتاجها مؤشراً على نجاح جهود الموظفين في اليوم السابق أو فشلهم. وتم تمكين المشغلين من اتخاذ القرارات التي قد تحسّن الجودة، أو ترفع الإنتاجية، أو تقلل استهلاك الطاقة والمواد.

كان لتلك الملاحظات والتمكين نتائج واضحة؛ فعلى سبيل المثال، عندما توقف ضاغط الهيدروجين عن العمل، أرسل مشرف نوبة منتصف الليل طاقم إصلاح للعمل ليلاً على إصلاحه. في السابق، كان يتم الإبلاغ عن هذا العطل في مكون غير حرج في سجل التحويل، إذ يتعين على مدير القسم الذي يصل إلى العمل في صباح اليوم التالي العمل على علاجه، لكن أدرك مشرف مناوبة منتصف الليل أن تكلفة تركه من دون إصلاح أكبر من تكلفة إصلاحه بشكل متعجّل، واتخذ قراراً بأن تكلفة الإصلاحات العاجلة ستُسدّد أضعافاً في حال عاد الضاغط إلى العمل قبل الصباح.

شرع القسم في إعداد سجلات الجودة والمنتجات. وبمرور الوقت، أصبح مدير القسم قلقاً من أن الموظفين سيفقدون الاهتمام بالتحسين المستمر للعمليات. فشدد معايير الإنتاج في المواصفات وإعادة ضبط الأسعار، لتعكس زيادة بنسبة 25% للإنتاج الذي يحتوي نسبة ضئيلة من الشوائب. واصل المشغلون تحسين عملية الإنتاج.

ويتوقف نجاح التقرير المالي اليومي على قدرة المدير على تحديد عقوبة مالية لما كان سابقاً متغيراً غير ملموس: جودة الإنتاج. بفضل هذا الابتكار، كان من السهل معرفة أين يمكن أن تؤدي تحسينات العمليات والاستثمارات الرأسمالية إلى تحقيق أعلى عوائد.

[/su_expand]وإذا فهم المسؤولون التنفيذيون تماماً عواقب برامج تحسين الجودة ودورة الإنتاج، سيكونون في الأغلب أكثر عدوانية في استخدام القدرات التي تم إنشاؤها حديثاً. ويجب على الشركات توسيع نطاق المبيعات للعملاء الحاليين وتسويق المنتجات الحالية للعملاء الجدد تماماً (الذين يمكن الوصول إليهم الآن مع تحسّن الجودة والتسليم)، وزيادة تدفق المنتجات الجديدة إلى السوق. ويمكن لهذه الإجراءات أن تولد إيرادات إضافية مع زيادات متواضعة فقط في نفقات التشغيل للاستفادة من هذه القدرة الجديدة التي تم إنشاؤها ذاتياً. وإذا لم يولَّد التسويق والمبيعات والبحث والتطوير حجماً متزايداً، ستكون تحسينات التشغيل بمثابة سعة فائضة وتكرار وقدرات غير مستغلة. وتُذكّر البيانات المالية الدورية المدراء التنفيذيين أن الجودة المحسّنة أو وقت الاستجابة أو الإنتاجية أو المنتجات الجديدة لا تفيد الشركة إلا عندما تُترجم إلى مبيعات محسّنة أو حصة في السوق أو نفقات تشغيل مخفضة أو ارتفاع معدل دوران الأصول.

يتعيّن على الشركات من الناحية المثالية تحديد كيف ستؤدي التحسينات في الجودة ودورة الإنتاج ومواعيد التنفيذ المحددة والتسليم وإدخال المنتج الجديد إلى زيادة حصتها في السوق وهوامش الأرباح ودوران الأصول أو إلى خفض نفقات التشغيل. ويكمن التحدي في معرفة كيفية إنشاء هذا الارتباط الواضح بين العمليات والتمويل. فقد يتطلب استكشاف الديناميات المعقدة محاكاة ونمذجة التكلفة.

التدابير التي تدفع بالشركات قُدماً

ومع تطبيق الشركات لبطاقة الأداء المتوازنة، بدأنا ندرك أن بطاقة الأداء تمثل تغييراً جوهرياً في الافتراضات الأساسية حول قياس الأداء؛ فنظراً لأن المراقبين ونواب الرئيس الماليين المشاركين في المشروع البحثي أعادوا الفكرة إلى مؤسساتهم، وجد المشاركون في المشروع أنهم غير قادرين على تنفيذ بطاقة النتائج المتوازنة من دون مشاركة كبار المدراء الذين لديهم الصورة الأكثر اكتمالاً عن الشركة والرؤية والأولويات. وكان هذا الاكتشاف مهماً؛ نظراً لأن معظم أنظمة قياس الأداء الحالية تم تصميمها والإشراف عليها من قبل خبراء ماليين. ونادراً ما تحتاج وحدات التحكم إلى مشاركة شديدة من كبار المدراء.

تناسب بطاقة الأداء المتوازنة تماماً نوع المؤسسة التي تحاول العديد من الشركات أن تصبح عليه، إذ تضع بطاقة النتائج نصب عينيها الاستراتيجية والرؤية، وليس التحكم.

وتتحيز الأنظمة تجاه التحكم، على اعتبار أن أنظمة القياس التقليدية قد انبثقت من الوظيفة المالية. ويعني هذا أن أنظمة قياس الأداء التقليدية تحدد الإجراءات المعينة الواجب على الموظفين القيام بها، ثم تقيس لمعرفة ما إذا كان الموظفون قاموا بتلك الإجراءات فعلاً. بهذه الطريقة، تحاول الأنظمة التحكم في السلوك. وتتوافق أنظمة القياس مثل هذه مع العقلية الهندسية للعصر الصناعي.

ومن ناحية أخرى، تناسب بطاقة الأداء المتوازنة تماماً نوع المؤسسة التي تحاول العديد من الشركات أن تصبح عليه، إذ تضع بطاقة النتائج نصب عينيها الاستراتيجية والرؤية، وليس السيطرة. فإنها تحدد الأهداف، ولكنها تفترض أن الناس سوف يتبنون أي سلوكيات ويتخذون أي إجراءات ضرورية للوصول إلى تلك الأهداف. وتم تصميم التدابير لجذب الناس نحو الرؤية الشاملة. فقد يعرف كبار المدراء النتيجة النهائية الواجبة، لكنهم لا يستطيعون إخبار الموظفين بطريقة دقيقة عن كيفية تحقيق هذه النتيجة، وذلك لأن الظروف التي يعمل فيها الموظفون تتغير باستمرار.

ويتماشى هذا النهج الجديد لقياس الأداء مع المبادرات الجارية في العديد من الشركات: التكامل بين الوظائف، والشراكات بين العملاء والموردين، والنطاق العالمي، والتحسين المستمر، ومساءلة الفريق بدلاً من الفرد. وتساعد بطاقة النتائج المتوازنة المدراء على فهم العديد من العلاقات المتبادلة، على الأقل ضمنياً، من خلال الجمع بين وجهات النظر المالية والعملية والداخلية والابتكار والتعلم التنظيمي. ويمكن أن يساعد هذا الفهم المدراء على تجاوز المفاهيم التقليدية حول الحواجز الوظيفية، ويؤدي في النهاية إلى تحسين عملية صنع القرار، وحل المشكلات.

تعمل بطاقة الأداء المتوازنة على إبقاء الشركات تتطلع – وتتحرك – للأمام بدلاً من الخلف.

تنويه: يمكنكم مشاركة أي مقال من هارفارد بزنس ريفيو من خلال نشر رابط المقال أو الفيديو على أي من شبكات التواصل أو إعادة نشر تغريداتنا، لكن لا يمكن نسخ نص المقال نفسه ونشر النص في مكان آخر نظراً لأنه محمي بحقوق الملكية الدولية. إن نسخ نص المقال بدون إذن مسبق يعرض صاحبه للملاحقة القانونية دولياً.

جميع الحقوق محفوظة لشركة هارفارد بزنس ببليشنغ، بوسطن، الولايات المتحدة الأميركية 2024 .