قبل أسابيع اتصل بي أحد الزملاء من الرياض ليسألني عن جدوى الاستثمار في أحد الصناديق الجريئة الأميركية.

أعادني الاتصال إلى مقالة كتبتها قبل عدة أشهر وجهت فيها حديثي إلى المستثمرين في الصناديق الجريئة والشركات الناشئة بغرض الربح المالي. ركزّت على الاستثمار في الولايات المتحدة وشدّدت على أهمية الشفافية ثم ختمت باقتباس لعراب الاستثمار رون كونواي الذي يعتبر منمن أوائل المستثمرين في “تويتر” وأول من رتب الجولة الاستثمارية الأولى لشركة “جوجل” في تسعينيات القرن الماضي، “إن الاستثمار الجريء والملائكي هو ضربة حظ”. هو كذلك أو كالمقامرة في اعتماده على الحظ كما شبهه الرئيس التنفيذي السابق لمسرعة “واي كمبونيتر”، سام ألتمان.

إن كان كذلك فسيصبح السؤال “هل للمقامرة في الصناديق الجريئة والشركات الناشئة التقنية التي تهتم بالبرامج والتطبيقات فوائد للمستثمر وأيهما أكثر ربحية، الاستثمار في الشركات الناشئة المحلية أم الشركات الأميركية؟”.

بالطبع هنالك فوائد للمستثمر وعلى المنطقة ككل وبكل تأكيد الاستثمار في الصناديق الجريئة والشركات الناشئة المحلية هو الأفضل ولعدة أسباب.

اقرأ أيضا: كيفية جذب المستثمرين.

“حواجز الدخول” للاستثمار في الشركات التقنية المحلية منخفض

أولاً، “حواجز الدخول” فحاجز تقييم الأسهم عند الاستثمار في الشركات المليارية “أحادية القرن” التقنية الأميركية عالٍ، فلن يستطيع الأفراد الراغبون في الاستثمار في هذه الشركات الاستثمار إلا بعشرات الملايين أو مليارات الدولارات، مثلما استثمر صندوق الاستثمارات العامة السعودي في أوبر بـ 3.5 مليار دولار. حيث إن استثمارهم سيكون محدوداً بالشركات الناشئة في مرحلة التأسيس.

في حين أن حاجز تقييم الأسهم للاستثمار في الشركات المحلية التقنية (التي تهتم بالبرامج والتطبيقات) منخفض جداً عند المقارنة، وهذا لا يعني أن قيمتها منخفضة. وهنا وجب التفريق بين قيمة الشركات بسبب عدد المستخدمين وقيمة الشركات بسبب جودة بياناتها. فالشركات المحلية على الرغم من محدودية جغرافيتها، فإنها تملك أعلى البيانات قيمة في العالم بسبب جودتها وسنتحدث في هذه النقطة لاحقاً.

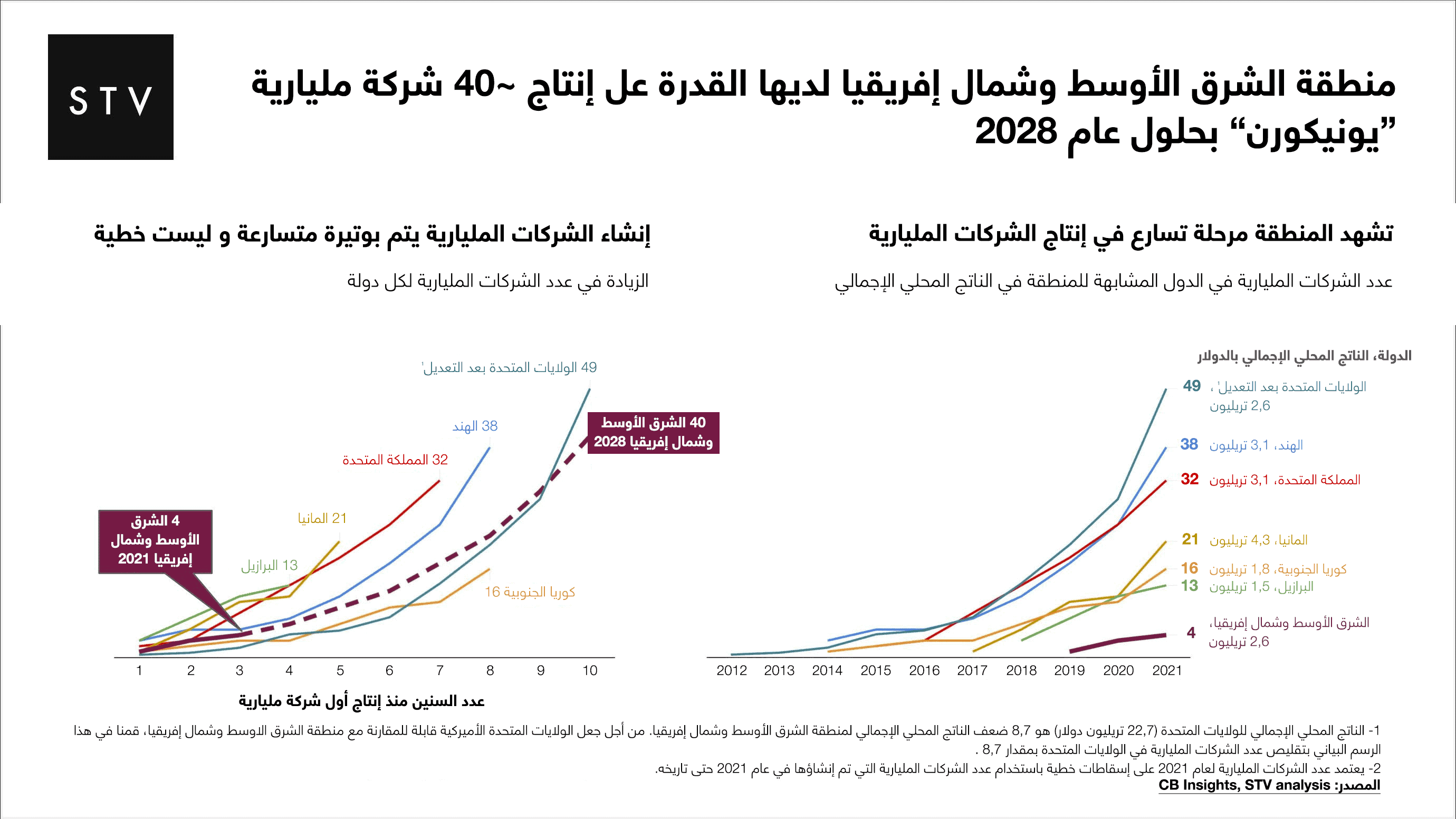

كما أن منطقة الشرق الأوسط تمر بنقطة تحول مفصلية في توليد الشركات المليارية، حيث أنها تتم بوتيرة أسرع من ذي قبل بحسب إحصائيات نُشرت في حساب “إس تي في” STV على “تويتر“.

أعود الآن إلى قيمة البيانات من الشركات المحلية التقنية، وهنا سأستخدم مثال من خبرتي العملية قبل عقد من الزمن عندما كنت أعمل في وكالة “تي بي دبليو أيه” (TBWA) وهي الوكالة التي تدير إعلانات شركة “آبل” منذ بدايتها في السبعينيات.

كنت ألاحظ خلال العمل كيف يبني مدراء المنتجات في “يونيليفر” (Unilever) و”بروكتر آند غامبل (P&G) استراتيجياتهم في تسويق وتطوير منتجاتهم محلياً، حيث كانوا يعتمدون على بيانات العميل من دول مثل أميركا وأوروبا قبل بناء خططهم للأسواق المحلية، بمعنى آخر كان العميل في هذه الدول هو من يضع معايير تسويق وتطوير المنتجات لهذه الشركات.

سلوك المستخدم الخليجي في استخدام التطبيقات هو الأكثر تقدماً في العالم ويعطي نظرة مستقبلية

وهذا ثاني سبب للاستثمار محلياً. فعلى غرار العملاء الذين يضعون معايير تسويق وتطوير المنتجات للشركات التي ذكرتها قبل قليل، ففي العالم الرقمي اختلف الأمر، يمكن القول بأن الآية قد انقلبت، ويُعزى ذلك إلى سلوك المستخدم الخليجي في استخدام التقنية فهو الأكثر تقدماً في العالم وبالتالي هو من يضع المعايير ويعطي نظرة مستقبلية على ما يمكن لبقية الشركات أن تتبعه.

على سبيل المثال، تُعد المملكة العربية السعودية هي الدولة الأولى عالمياً في استخدام تطبيق “سناب شات” بنسبة وصلت إلى 74% من عدد السكان، في حين أن النسبة في السوق الأميركي تصل إلى 39%، ولم يتجاوز متوسط نسبة استخدام التطبيق في الدول الأربعين الأكثر استخداماً للتطبيق 28% بحسب آخر التقارير الصادرة من الشركة في أبريل/نيسان من العام 2021.

وللإيضاح اخترت “سناب شات” لسببين، الأول: إن مؤسس التطبيق تعرض لهجوم من الصحافة قبل عدة سنوات وقد نصّت الدعاوى التي رفعت عليه بأنه ذكر أن التطبيق “مخصص للأثرياء فقط” وأنه لا يريد “التوسع في البلدان الفقيرة مثل الهند”. وفي الهند تبلغ نسبة استخدام التطبيق 7% وهي دولة يقطنها أكثر من مليار نسمة. وذلك يعود في السبب الأول إلى مدى انتشار الأجهزة الحديثة في المنطقة، فالتطبيق يحتاج إلى أجهزة أحدث مع كل تحديث.

السبب الثاني، عندما حصلت شركة “سناب شات” على أول تمويل مالي من صندوق الاستثمار الجريء “لايت سبيد” (LSVP) لم يكن ذلك(كما هو الغالب في هذا القطاع) بسبب تحليل عميق للقوائم المالية للشركة والنظر في ماضيها، بل كان ذلك بسبب سلوك ابنة أحد المستثمرين، حيث أخبرت والدها أن هناك 3 تطبيقات فقط يستخدمها طلاب الثانوية في مدرستها وهي: “أنغري بيردز” (Angry Birds) و”إنستغرام” (Instagram) و”سناب شات” (Snapchat)، ولهذا استثمر صندوق “لايت سبيد” في “سناب شات”، والقصص المشابهة لهذه الرواية كثيرة.

لكن تخارج الشركات ضعيف في المنطقة!

سيأتي من يقول أن تخارج الشركات لدينا ضعيف (بيع الأسهم عند الاستحواذ على الشركة أو طرحها للاكتتاب في السوق العام)، وأن السوق الأميركي أنضج بكثير، هذا صحيح ، لكن أولاً، يغفل من ينظر من هذه الزاوية أن أقل من 1% من الصناديق الجريئة يجني أعلى الأرباح (وهي شركات الاستثمار الجريء المخضرمة وتدير أصول بالمليارات) و50% من الصناديق لا تعيد أموال المستثمرين.

ثانياً، تطور التقنية السريع لا يجاريه تطور التشريعات القانونية التي سنت إبان انهيار سوق الأسهم الأميركية الذي أعقبه الكساد العظيم في عام 1933، وركزت على حماية المستثمر في السوق الرئيسي (الذي تتداول فيه أسهم الشركات بعد طرحها للاكتتاب العام)، لهذا توجد ثغرات تسمح للمحتالين بالصعود.

لم يكن قطاع الاستثمار في الشركات قبل طرحها للاكتتاب في السوق العام بهذه الأهمية ويعود الفضل للشركات التقنية.

هذا القطاع، على عكس سوق الأسهم وبورصة وول ستريت، لا يتطلب أي تراخيص أو شهادات سوى حد أدنى مالي وهو مليون دولار ليصبح المستثمر معتمداً يمكنه الاستثمار في الشركات الناشئة. (حتى هذا القانون تم إعادة صياغته بتغيير المتطلبات ليستوفي المستثمر شروط الاعتماد)

و من أشهر قصص الاحتيال قصة المستثمر الجريء مايكل روثنبرغ، الذي ألهمت شركته مشهداً لا يُنسى في مسلسل “وادي السيليكون”، حيث أدانته وزارة العدل قبل عام وأُمر بدفع أكثر من 31 مليون دولار (116 مليون ريال سعودي) لاختلاسه على الأقل 18.8 مليون دولار (70 مليون ريال سعودي) من أموال المستثمرين، ليصرفها ببذخ على إحدى شركاته وعلى نفسه وعلى إقامة الحفلات الفارهة لتسويق نفسه كمستثمر جريء. تخرج روثنبرغ من أقوى جامعات هارفارد وستانفورد واستثمر صندوقه في أكبر الشركات “روبين هود” و”سبيس إكس”.

وبذلك يكون السؤال الأجدى عن أي الشركات التقنية التي يمكن أن نسهم في بنائها لتُستخدم في دولنا الغنية والتي يقتني سكانها أحدث الأجهزة، وبالتالي يمكن أن يضعوا المعايير في استخدام التقنية ليتبعها العالم، وليس عن أرباح مالية تحققها الصناديق الجريئة والشركات الناشئة. فهي مرة أخرى كالمقامرة في اعتمادها على الحظ.

أما إن كان و لابد، فالأفضل الاستثمار محلياً فالسوق الأميركي بدأ منذ عهد قريب في إعادة صياغة قوانين شُرّعت في ثلاثينيات القرن الماضي، ولا يزال معظم جدول أعمال لجنة الأوراق المالية والبورصات قيد المراجعة والتنفيذ.

كان هذا جوابي للزميل الذي تركته في بداية المقالة.

تنويه: يمكنكم مشاركة أي مقال من هارفارد بزنس ريفيو من خلال نشر رابط المقال أو الفيديو على أي من شبكات التواصل أو إعادة نشر تغريداتنا، لكن لا يمكن نسخ نص المقال نفسه ونشر النص في مكان آخر نظراً لأنه محمي بحقوق الملكية الدولية. إن نسخ نص المقال بدون إذن مسبق يعرض صاحبه للملاحقة القانونية دولياً.

جميع الحقوق محفوظة لشركة هارفارد بزنس ببليشنغ، بوسطن، الولايات المتحدة الأميركية 2024 .